공유하기

[머니 컨설팅]해외신탁재산 의무신고, 내년부터 본격 시행

- 동아일보

-

입력 2025년 12월 30일 00시 30분

글자크기 설정

내년부터 해외신탁재산 신고 의무

실소유 안 해도 ‘실질적 통제’하는 재산

상반기 해외신탁 명세서 제출해야

허위 신고하면 과태료 최대 1억 원

● 해외신탁 신고 의무, 왜 도입됐나

기존 세법에도 해외 금융계좌나 해외 부동산 등에 대한 신고 의무는 있었다. 하지만 해외신탁재산에 대한 직접적인 규정은 없었다. 신탁(信託)은 재산을 소유한 주체와 실질적인 지배·통제 주체가 다를 수 있다. 이 때문에 일부 고액 자산가들이 이를 악용해 해외에 재산을 은닉하고 세금을 탈루하는 수단으로 활용할 수 있다는 지적이 끊임없이 제기돼 왔다.

● 해외신탁, 어떻게 신고해야 하나

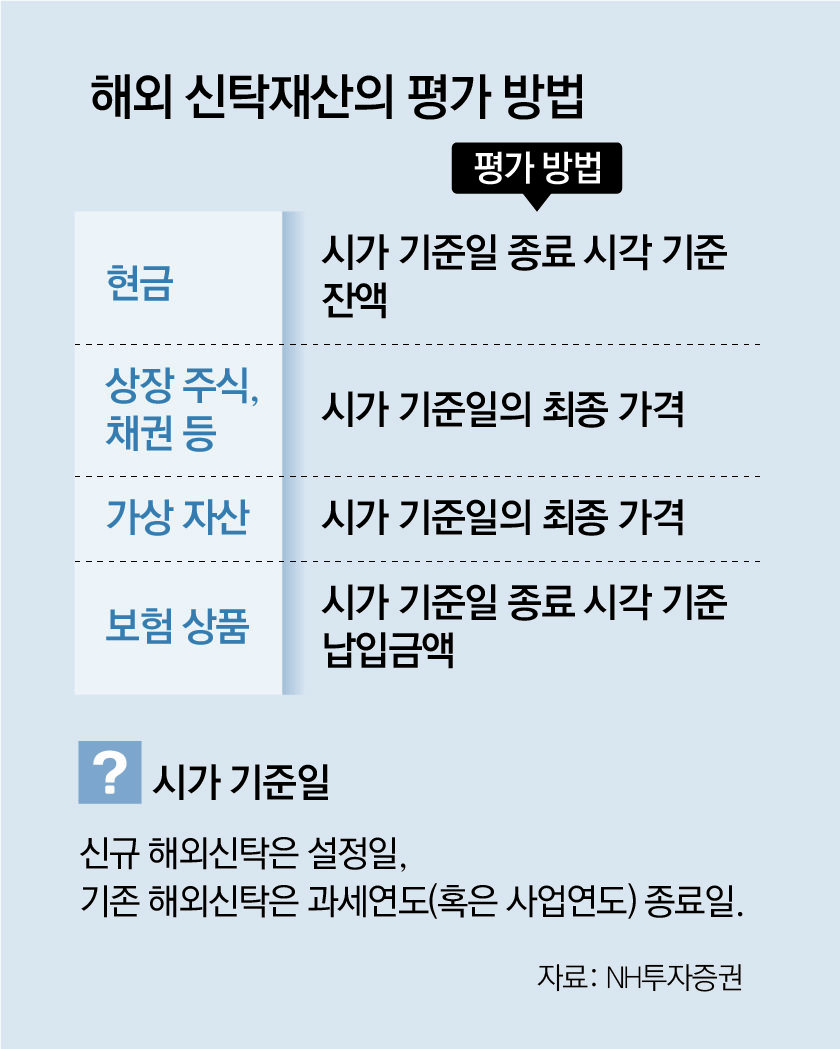

신탁재산을 실질적으로 통제하고 있는 경우란 위탁자가 신탁재산을 해지할 수 있는 권리, 수익자를 지정하거나 변경할 수 있는 권리, 해외신탁 종료 후 잔여 재산을 귀속 받을 권리를 보유하는 등 위탁자가 해외신탁재산을 실질적으로 지배·통제할 때를 뜻한다.

신고 기한은 신탁 설정 또는 재산 이전 시 해당 과세연도(또는 사업연도) 종료일이 속하는 달의 말일로부터 6개월 이내다. 따라서 개인 납세자는 대부분 다음 해 6월 30일이 신고 기한이 된다. 만약 실질적 지배·통제에 따라 신고 대상이 되는 경우에는 신탁을 설정한 날짜로부터 종료일까지의 기간에 매년 신고해야 한다.

해당 규정은 내년 1월 1일 이후 자료 제출분부터 적용된다. 실질적 지배·통제권이 있는 경우에는 올해 1월 1일 이전에 설정된 신탁이라 하더라도 그 이후로 유지되고 있다면 신고 대상에 포함될 수 있으므로 기존 해외신탁의 신고 대상 여부를 반드시 확인해야 한다.

● 해외신탁, 무엇을 주의해야 하나

미국에서 국내로 역이민하려는 경우, 취소불능 신탁(Irrevocable Trust)을 통해 자녀에게 이전한 자산이라 하더라도 위탁자가 사망한 뒤 수익을 분배받는 구조라면 그 경제적인 효과가 유증 혹은 사인 증여와 같다. 그렇기 때문에 국내 세법에 의한 상속재산가액에 포함될 수 있어 주의해야 한다.

내년부터 시행되는 해외신탁재산 신고 의무는 우리 사회의 역외 세원 투명성을 한 단계 끌어올리는 계기가 될 것으로 기대된다. 해외신탁을 활용하기에 앞서 전문가의 조언을 받아 관련 법규를 정확히 이해하고, 해외신탁 명세서 작성에 필요한 정보를 미리 확보하는 등 철저한 준비가 필요하다.

머니 컨설팅 >

구독

![[머니 컨설팅]변동성 확대 국면엔 분산투자로 방어해야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/01/05/133098382.1.jpg)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

딥다이브

구독

-

트렌디깅

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

-

5

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

6

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

7

새차 조작 설명 들으며 시운전 70대, 하천 둔치 추락…3명 부상

-

8

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

9

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

10

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

4

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

李, 수색 총력 지시했는데…국무회의 도중 주왕산 초등생 사망 비보

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

-

5

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

6

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

7

새차 조작 설명 들으며 시운전 70대, 하천 둔치 추락…3명 부상

-

8

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

9

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

10

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

4

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

李, 수색 총력 지시했는데…국무회의 도중 주왕산 초등생 사망 비보

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0