공유하기

5828만원 벌어도 쓸 수 있는 돈 4729만원…비소비지출 ‘최대’

- 뉴시스

-

입력 2019년 12월 17일 14시 43분

글자크기 설정

통계청·한은·금감원 '2019년 가계금융복지조사'

비소비지출 1098만원…2011년 이후 최대 금액

처분가능소득 1.2% 증가…비소비지출 증가 탓

세금·공적연금·사회보험료, 비소비지출의 63%

은퇴한 가구주 2명 중 1명…"생활비 부족하다"

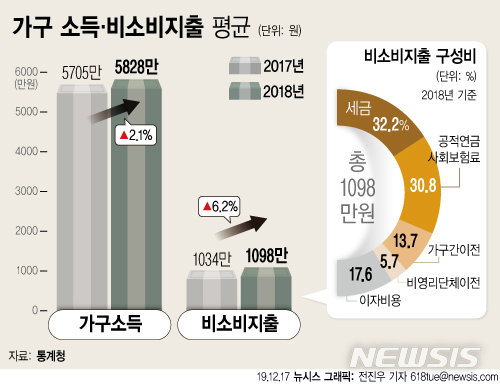

세금과 국민연금, 건강보험료 등으로 빠져나가는 ‘비소비지출’이 지난해 가구당 1098만원으로 집계되며 통계 작성 이래 역대 최대 금액을 기록했다.

지난해 평균 가구 소득은 5828만원으로 나타났지만, 비소비지출이 함께 늘어나면서 실질적으로 쓸 수 있는 처분가능소득은 4729만원에 그쳤다.

통계청·한국은행·금융감독원이 17일 발표한 ‘2019년 가계금융복지조사 결과’에 따르면 지난해 기준 우리나라의 가구당 평균소득은 5828만원으로 전년보다 2.1% 증가했다.

처분가능소득은 전체 소득에서 비소비지출을 뺀 금액으로 실제로 쓸 수 있는 돈을 말한다. 고정적인 지출이 커짐에 따라 실제 쓸 수 있는 돈은 사실상 쪼그라든 셈이다.

비소비지출 비중이 커진 이유는 세금과 각종 연금 지출이 크게 늘었기 때문이다. 가구당 세금 지출비용은 평균 354만원으로 1년 전보다 3.3% 증가했다. 공적연금·사회보험료는 전년보다 5.0% 증가한 338만원이었다. 세금(32.2%)과 공적연금·사회보험료(30.8%)가 비소비지출에서 차지하는 비율은 63.0%에 달한다.

이자로 나가는 비용 역시 179만원에서 194만원으로 8.4% 늘었다. 가구 간 이전지출은 2017년 125만원에서 20.4% 급증한 151만원으로 집계됐다. 반면 비영리단체이전지출은 전년보다 5.6% 감소한 62만원에 머물렀다.

비소비지출의 공적연금·사회보험료는 증가하고 있으나 은퇴한 가구의 생활비 중 공적연금이 차지하는 비중은 오히려 소폭 감소했다. 대신 정부에서 지급한 기초연금이나 실업수당 등 공적 수혜금이 빈자리를 메웠다.

지난해 가구주가 은퇴한 가구는 전체의 17.2%로 실제 은퇴 연령은 62.8세였다. 반면 아직 은퇴하지 않은 가구의 은퇴 예상 연령은 68.0세로 나타났다. 은퇴를 희망하는 나이보다 5.2세 빨리 사회생활을 접는다는 얘기다.

은퇴 가구주와 배우자의 월평균 최소 생활비는 200만원, 적정생활비는 291만원으로 조사됐다. 그러나 은퇴한 가구 중 생활비가 ‘여유 있는’ 가구는 10.2%로 조사된 반면 ‘부족하다’(38.1%)와 ‘매우 부족하다’(21.7%)는 절반(49.7%)이나 됐다.

은퇴하지 않은 가구 중 노후준비와 관련해 ‘잘 돼 있지 않다“(39.6%)와 ’전혀 돼 있지 않다‘(16.1%) 등 55.7%는 제대로 하지 못하는 것으로 집계됐다. 노후 준비가 잘 된 가구는 8.6%에 불과했다.

[세종=뉴시스]

트렌드뉴스

-

1

국힘 “李 국무회의서 ‘ㅂㅅ’ 단어 언급…형수 욕설 악몽 소환”

-

2

‘한타바이러스’ 덮친 호화 크루즈, 시신과 함께 한달째 떠돌아

-

3

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

4

한덕수 2심, 징역 15년 선고…최초 구형량만큼 나왔다

-

5

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

6

하루 달걀 1개, 알츠하이머 위험 27% 낮췄다[노화설계]

-

7

성모상에 담배 물린 이스라엘군…레바논서 또 신성모독

-

8

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

9

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

10

“야 간호사야, 고기 말고 생선 줘”…진상 환자 연기에 “어제도 본듯”

-

1

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

2

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

3

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

4

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

5

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

6

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

10

한동훈 “보수 재건해 李견제… 장동혁도 제어할 것”

트렌드뉴스

-

1

국힘 “李 국무회의서 ‘ㅂㅅ’ 단어 언급…형수 욕설 악몽 소환”

-

2

‘한타바이러스’ 덮친 호화 크루즈, 시신과 함께 한달째 떠돌아

-

3

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

4

한덕수 2심, 징역 15년 선고…최초 구형량만큼 나왔다

-

5

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

6

하루 달걀 1개, 알츠하이머 위험 27% 낮췄다[노화설계]

-

7

성모상에 담배 물린 이스라엘군…레바논서 또 신성모독

-

8

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

9

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

10

“야 간호사야, 고기 말고 생선 줘”…진상 환자 연기에 “어제도 본듯”

-

1

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

2

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

3

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

4

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

5

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

6

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

10

한동훈 “보수 재건해 李견제… 장동혁도 제어할 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0