공유하기

“한번만 실패해도 신용불량자 딱지… 재창업 막는 창업자 연대보증 폐지를”

- 동아일보

글자크기 설정

■ 창조경제연구회 공개포럼

2001년 예산회계분석 소프트웨어 업체를 차린 강모 씨(57)는 한때 70억 원 가까운 매출을 올렸지만 자금 사정이 나빠져 2011년 폐업했다. 다시 창업에 도전하고 싶었지만 기술보증기금의 지급보증을 받아 은행에서 빌렸던 20억 원의 빚과 신용불량자라는 딱지가 발목을 잡았다. 결국 지난달 법원에 개인회생을 신청했다. 강 씨는 “당장 신용카드도 못 만드는데 어떻게 재창업을 할 수 있겠느냐”고 반문했다.

최근 창업을 신성장동력으로 장려하는 가운데 ‘창업자 연대보증’을 폐지해야 한다는 목소리가 높다. 창조경제연구회가 24일 개최한 공개 포럼에서도 창업자 연대보증 제도를 개선해야 한다는 방향 아래 열띤 토론이 벌어졌다.

연대보증은 중소기업이 자금의 95%를 대출에 의지하는 현실에 따라 필요악으로 인식돼왔다. 최근 정부가 ‘금융연좌제’라는 비판을 받았던 제3자 연대보증을 폐지하겠다고 밝혔지만 실제 경영자에 대한 연대보증은 대상에서 제외됐다. 실제 경영자이면서 대표이사 또는 최대주주이거나, 배우자와 합친 지분이 30% 이상인 1명은 반드시 보증을 서야 한다.

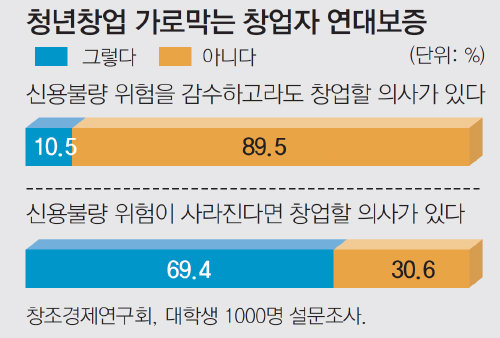

실패에 대한 두려움이 청년들의 창업의지를 꺾는다는 지적도 나왔다. 이 이사장이 대학생 1000명을 조사한 결과에 따르면 ‘신용불량 위험을 감수하고서라도 창업할 의사가 있는지’ 묻자 10.5%만 ‘그렇다’고 답했다. 반면 신용불량 위험이 사라졌을 때를 가정하자 응답률이 69.4%로 높아졌다.

벤처업계는 기보, 신용보증기금 등 정부기관의 보증을 통해 받은 대출과 중소기업진흥공단이 심사해 지급한 대출에 한해서라도 창업자 연대보증을 폐지해야 한다고 주장한다. 금융위원회에 따르면 6월 말 기준 은행권에서 남아 있는 연대보증 대출은 9만9000건이다. 반면 기보와 신보의 연대보증 대출은 18만5000건에 달한다.

김용범 금융위원회 금융정책국장은 “창업자 연대보증 폐지에 대해 전반적으로 공감하고 있다”면서도 “우선 금융회사가 기업의 사업성을 정확하게 심사할 수 있어야 하고, 보증기관은 부실이 나더라도 다른 기업들에 대한 보증이 위축되지 않도록 재원을 확보해야 하고, 기업들은 투명한 지배구조를 갖춰야 한다”고 말했다.

강유현 기자 yhkang@donga.com

트렌드뉴스

-

1

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

2

“너무 선정적” 울컥한 한성숙…무슨 질문 받았기에?

-

3

“아기가 택시에 ‘분수토’를 했는데”…택시기사 수소문 한 엄마 사연

-

4

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

5

용인 반도체 6년 걸려 ‘첫삽’…호남 반도체 반복 땐 적기 놓친다

-

6

김민석 “과한 언어·태도로 대통령 비판, 亂 같은 것으로 연결돼”

-

7

최대 7cm ‘괴물 메뚜기’ 습격…고흥 간척지 긴급방제 착수

-

8

일찍 등교한 초4 여학생, 학교 옥상서 추락

-

9

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

10

“너무 빨리 만났다”…32강서 ‘일본 vs 브라질’ 빅매치 성사

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

4

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

-

9

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

10

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

트렌드뉴스

-

1

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

2

“너무 선정적” 울컥한 한성숙…무슨 질문 받았기에?

-

3

“아기가 택시에 ‘분수토’를 했는데”…택시기사 수소문 한 엄마 사연

-

4

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

5

용인 반도체 6년 걸려 ‘첫삽’…호남 반도체 반복 땐 적기 놓친다

-

6

김민석 “과한 언어·태도로 대통령 비판, 亂 같은 것으로 연결돼”

-

7

최대 7cm ‘괴물 메뚜기’ 습격…고흥 간척지 긴급방제 착수

-

8

일찍 등교한 초4 여학생, 학교 옥상서 추락

-

9

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

10

“너무 빨리 만났다”…32강서 ‘일본 vs 브라질’ 빅매치 성사

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

4

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

-

9

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

10

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[동아광장/이은주]사람들은 왜 허위조작 정보를 퍼 나를까](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134192097.1.thumb.png)

댓글 0