공유하기

[똑똑한 재테크]부부 합산 연봉 7000만 원 맞벌이, 지금이라도 절세 가능한 연말정산 전략은

- 동아일보

-

입력 2010년 11월 9일 03시 00분

글자크기 설정

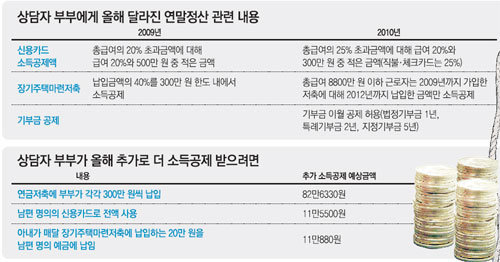

장마저축 소득공제 가구주에만… 납입액 남편쪽으로 합치길

《 맞벌이 부부입니다. 40세인 남편의 연봉은 4000만 원 정도이고 35세인 저는 3000만 원입니다. 초등학생 자녀 2명이 있습니다. 작년 연말정산 때 절세나 소득공제에서 유리한 쪽으로 재테크나 소비를 하지 못해 아쉬움이 컸습니다. 올해는 미리 준비하고 계획을 세워 제대로 해보겠다고 다짐했지만 생활자금을 신용카드로 몰아서 사용한 것밖에 없네요. 제대로 한 게 없는데 어느덧 연말정산 시기가 다가왔습니다. 올해 연말정산에서 바뀐 내용과 지금이라도 신경 써서 절세할 수 있는 방법을 알려주십시오. 10월까지 남편이 2000만 원, 제가 500만 원을 신용카드로 사용했고, 남편과 제가 장기주택마련저축에 매달 30만 원, 20만 원씩 납입하고 있습니다. 또 기부금이 200만 원 정도 됩니다. 》먼저 올해 달라진 연말정산 관련 내용을 살펴볼까요. 우선 종합소득세율이 △1200만 원 초과∼4600만 원 이하 구간은 15% △4600만 원 초과∼8800만 원 이하 구간은 24%로 각각 과거보다 1%포인트 하락했습니다. 상담자는 종합소득세율 15% 구간에 해당합니다.

지난해까지 신용카드는 총급여의 20%를 초과하는 금액에 대해 급여의 20%와 500만 원 가운데 적은 금액이 소득공제 대상이었습니다. 하지만 올해는 총급여의 25% 초과 금액에 대해 급여의 20%와 300만 원 가운데 적은 금액이 적용됩니다. 공제액이 축소된 것이죠. 반면 직불카드와 체크카드는 25%까지 공제한도가 커졌습니다.

남편이 올해 신용카드를 2500만 원까지 사용하면 최고 300만 원까지 공제받을 수 있습니다. 상담자는 최하 750만 원 이상 사용해야 공제 대상이 됩니다. 지금까지 사용한 금액을 고려해볼 때 신용카드는 최대한 남편이 사용하는 게 유리할 것으로 보입니다. 기존에 쓰던 신용카드를 직불카드로 변경해 사용하면 통장 잔액 한도 내에서 결제돼 소비를 좀 더 절제할 수 있고 공제를 더 받을 수 있는 일거양득의 효과가 있습니다.

장기주택마련저축 외에 저축을 하면서 소득공제를 받을 수 있는 금융상품으로는 연금저축이 있습니다. 연금저축은 은행의 연금신탁과 보험사의 연금보험이 있습니다. 은행 연금신탁은 채권으로만 운영하는 신탁과 주식에도 10% 이내로 혼합 운영하는 안정형 상품이 있어 본인의 투자 성향에 따라 선택할 수 있습니다. 장기투자가 가능하다면 적립식 분할투자의 매력을 느낄 수 있는 안정형 상품에 가입하는 게 좀 더 높은 수익을 노릴 수 있습니다.

연금저축은 연간 납입금액의 최고 300만 원 한도 내에서 소득공제가 가능하며 향후 연금으로 받기 때문에 노후자금으로 사용할 수 있습니다. 단 10년 이상 가입하고 만 55세 이상부터 5년 이상 연 단위로 연금 수령이 가능합니다. 또 연금 수령 때 연금소득세 5.5%를 내야 합니다. 하지만 현재 소득이 많다면 납입액에 대해 최저 6.6%∼최고 38.5%의 세율로 소득공제를 받을 수 있고 소득이 적다면 연금소득세를 납부할 때 세금 이연 효과가 있습니다. 이처럼 연금저축은 소득공제와 노후자금 마련이라는 두 가지 효과를 동시에 노릴 수 있는 것입니다.

상담자와 남편이 이달부터 매달 25만 원씩 납입한다면 올해 16만 원 정도, 내년에는 약 80만 원의 절세 효과가 발생합니다. 연금저축은 분기별로 300만 원까지 넣을 수 있기 때문에 4분기에 부부가 300만 원씩 납입한다면 올해 바로 약 80만 원의 절세 효과를 볼 수 있습니다. 소득공제액을 연 이자로 계산한다면 총 납입액 600만 원에 80만 원을 공제받아 연금저축 자체 금리 외에도 연 13% 이상의 추가 이율을 받는 효과가 있습니다. 추가로 가입할 자금이 없다면 장기주택마련저축 납입액 50만 원을 연금저축으로 바꿔 넣는 것도 방법입니다.

정리=정임수 기자 imsoo@donga.com

![[똑똑한 재테크]“풀린 달러 신흥국으로”…동남아-중남미펀드 계속 보유하라](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/11/15/32619342.1.jpg)

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

5

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

-

6

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

7

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

8

새차 조작 설명 들으며 시운전 70대, 하천 둔치 추락…3명 부상

-

9

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

10

美소도시 시장 “나는 中의 공작원” 시인하고 사퇴[지금, 이 사람]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

5

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

-

6

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

7

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

8

새차 조작 설명 들으며 시운전 70대, 하천 둔치 추락…3명 부상

-

9

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

10

美소도시 시장 “나는 中의 공작원” 시인하고 사퇴[지금, 이 사람]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0