공유하기

[변액유니버설보험]“펀드실적 꼼꼼히 따져본후 가입을…”

-

입력 2004년 10월 7일 18시 16분

글자크기 설정

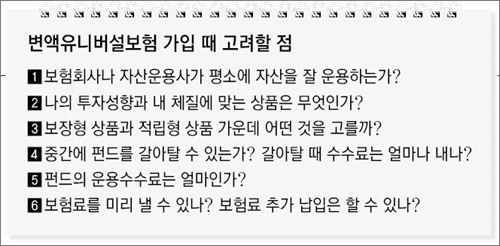

▽투자를 잘 하는 회사와 내 성향에 맞는 상품=우선 투자를 잘하는 회사를 골라야 한다. 실력이 없는 회사는 내가 낸 보험료 원금을 까먹을 수 있다.

국내에서 판매되는 모든 변액보험 상품의 기간별 운용수익률은 생명보험협회 인터넷 홈페이지(www.klia.or.kr)에 매일 공시된다.

보험사의 계열사 또는 자매회사인 펀드회사(자산운용사)가 어떤 운용 철학을 갖고 있으며 그 회사의 펀드 실적이 좋은지를 살펴보아야 한다.

|

회사를 골랐다면 ‘주식형’ ‘혼합형’ ‘채권형’ 등 여러 유형 가운데 자신의 투자 성향에 맞는 상품을 찾아야 한다.

주식에 많이 투자하는 상품일수록 기대 수익률이 높지만 원금을 까먹을 위험도 크다. 위험을 감수하더라도 높은 수익을 추구하는 공격형 투자자는 주식형에, 수익이 적더라도 위험을 피하고 싶은 안정형 투자자는 채권형에 가입하는 것이 좋다.

▽보장형이냐 적립형이냐=변액유니버설보험은 다시 보장형과 적립형(가산형)으로 나눌 수 있다. 보장형은 사망 보장에 초점을 둔 상품. 적립형은 저축 및 투자 기능을 강화한 상품이다.

월 보험료가 같다고 가정할 때 보장형은 사망보장금이 적립형보다 많다. 반면 해약했을 때 찾을 수 있는 돈은 보장형이 적립형보다 적다.

적립형은 보장형의 반대라고 생각하면 된다.

삼성생명 이승철 대리는 “보장형은 유족의 생계 보장용으로 적합하고 적립형은 본인의 노후 보장용에 알맞다”고 말했다.

▽수수료 체계와 돈 내는 방식도 다양=일반 펀드에 판매수수료와 운용수수료가 있는 것처럼 변액유니버설보험에도 다양한 수수료가 있고 회사마다 수수료율이 다르다.

또 주식형에 가입했다가 나중에 채권형으로 바꾸는 등 펀드를 갈아탈 때 내는 ‘펀드 변경 수수료’, 납부한 보험료를 중간에 꺼내 쓸 때 내는 ‘중도 인출수수료’, 펀드 운용에 들어가는 비용인 ‘펀드 운용수수료’가 있다.

보험회사가 투자를 잘못해 보험료 원금에 손해가 나더라도 사망보험금을 지급할 때 손해난 원금을 보전해 주는 대가로 받는 ‘최저 사망보증수수료’도 있다.

알리안츠생명 이호영 마케팅본부장은 “보험료를 미리 내는 선납제도가 있는지, 보험료 추가 납입을 얼마나 많이 할 수 있는지도 꼼꼼히 비교해야 한다”고 말했다.

:변액유니버설보험:

사망보장금이 지급되는 종신보험과 투자 실적에 따라 보험금이 변하는 변액보험을 합한 상품. 보험료의 입출금이 자유롭다.

신석호기자 kyle@donga.com

트렌드뉴스

-

1

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

2

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

3

[사설]참 구차한 김병기 전 원내대표

-

4

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

5

백해룡, 이번엔 李대통령 겨냥 “파견 자체가 기획된 음모”

-

6

조정석·거미 부부 6년만에 둘째딸 출산 “산모와 아이 모두 건강”

-

7

서울 버스파업 이틀째 노사 팽팽…“필수인력 유지 법제화” 목소리

-

8

美, 마두로 체포때 러 방공시스템 ‘먹통’…창고에 방치돼 있었다

-

9

“제명 승복해야” “억울해도 나가라”…與, 김병기 연일 압박

-

10

‘119년 전통’ 광주 중앙초교, 올해 신입생 0명 충격

-

1

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

2

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

3

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

4

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

7

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

8

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

9

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

10

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

트렌드뉴스

-

1

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

2

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

3

[사설]참 구차한 김병기 전 원내대표

-

4

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

5

백해룡, 이번엔 李대통령 겨냥 “파견 자체가 기획된 음모”

-

6

조정석·거미 부부 6년만에 둘째딸 출산 “산모와 아이 모두 건강”

-

7

서울 버스파업 이틀째 노사 팽팽…“필수인력 유지 법제화” 목소리

-

8

美, 마두로 체포때 러 방공시스템 ‘먹통’…창고에 방치돼 있었다

-

9

“제명 승복해야” “억울해도 나가라”…與, 김병기 연일 압박

-

10

‘119년 전통’ 광주 중앙초교, 올해 신입생 0명 충격

-

1

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

2

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

3

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

4

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

7

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

8

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

9

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

10

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0