공유하기

블루칩 '증시 안전판' 역할?…삼성전자등 자사주 매입

-

입력 2003년 10월 21일 17시 55분

글자크기 설정

증시 전문가들은 최근 잇따르는 자사주 매입과 소각이 주가 조정시의 안전판 역할을 해줄 것으로 기대하고 있다. 또 이런 움직임이 증시와 기업의 체질 변화를 보여주는 징후일 수 있다는 점에서 그 배경 등을 주목하고 있다.

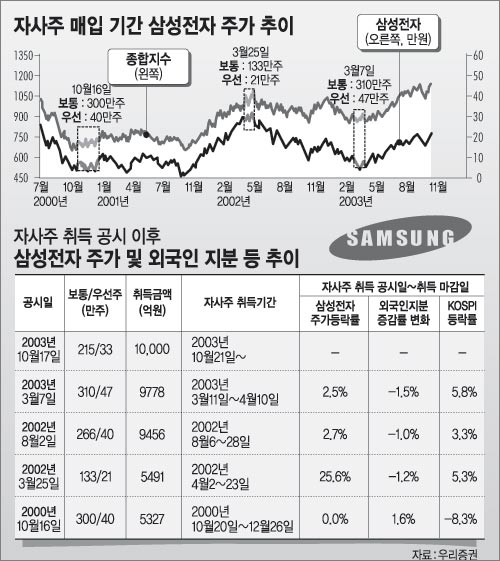

▽주식물량 줄여 주가 올린다=삼성전자는 21일 10만7500주, KT는 30만주의 자사주를 장내에서 각각 사들였다. 두 회사는 각각 내년 1월과 올해 말까지 215만주와 583만여주의 자사주를 매입, 소각할 계획이다. 삼성전자의 경우 여기에 투입되는 자금 규모만 1조원대에 이를 전망이다.

외국인 순매수와 자사주 매입으로 인한 주가상승 기대감 등이 겹쳐 이날 삼성전자 주가는 전날보다 0.87% 올랐다. 이날 종가는 46만2000원으로 기존 최고치와 같았다.

일부에서는 외국인이 이 기간을 차익 실현의 기회로 활용할 가능성이 있다는 점을 우려하고 있다. 매물을 받아줄 국내 투자자가 시장을 외면하는 바람에 주식을 팔지 못했던 외국인이 이제 물량을 내놓을 가능성이 높아졌다는 것. 실제 KT는 외국인의 ‘팔자’세가 이어지면서 약보합에 머물렀다.

삼성전자도 2000년 이후 주식을 소각한 4차례 중 3차례 동안 외국인이 주식을 순매도한 전례가 있다.

이에 대해 교보증권 이혜린 연구원은 “과거와는 달리 외국인의 지분 확대 움직임이 지속되는 점, 4·4분기 실적에 대한 밝은 전망, 풍부한 해외 유동성 등을 따져볼 때 외국인 매수세는 쉽게 영향력을 잃지 않을 것”이라고 말했다.

▽안정된 수익, 높아진 주주 가치=자사주 매입은 보통 주가가 하락할 때 기업이 주주들을 위한 ‘주가 관리’ 차원에서 시행한다. 매입 자금의 규모 등도 고려해 주가가 적정 수준보다 떨어져 있을 때 진행되는 경우가 많다.

그러나 최근의 자사주 매입은 주가 상승기에, 특히 삼성전자의 경우 주가가 사상 최고치 수준인 시점에 발표됐다. 양호한 실적과 풍부한 현금이 뒷받침돼야 가능한 결정이었다.

동원증권 김세중 연구원은 “변동성이 심했던 삼성전자의 이익 구조가 2002년 이후 안정적으로 바뀌면서 주주 중시 경영에 비중이 쏠리고 있다”고 분석했다.

그는 “블루칩 종목의 자사주 매입은 주가가 무너질 것을 우려해 주식투자를 꺼리는 국내 투자자들의 관점을 바꾸고, 장기적으로 외국인 투자자에게 신뢰를 주는 주가 관리 정책으로 평가될 것”이라고 설명했다.

김 연구원은 그 근거로 마이크로소프트가 90년대 주가 상승기간에 11억달러를 투입, 8차례에 걸쳐 자사주 소각을 단행한 사례를 소개했다.

|

| 최근 자사주 소각을 결의한 종목 | ||||

| 종목 | 시작일 | 종료일 | 취득가액(원) | 소각 예정 주식수(주) |

| 현대하이스코 | 10월21일 | 2003년12월22일 | 4990 | 473만 |

| 대림산업 | 10월21일 | 2004년1월20일 | 3만400 | 370만 |

| KT | 10월21일 | 2003년12월30일 | 5만1400 | 583만6600 |

| 삼성전자 | 10월21일 | 2004년1월20일 | 45만9500 | 215만 |

| KT &G | 10월14일 | 2004년1월13일 | 2만1450 | 300만 |

| 백산 | 10월9일 | 2004년1월8일 | 1105 | 110만 |

| 삼성화재 | 9월9일 | 2003년12월8일 | 6만7700 | 73만 |

| 자료:대우증권 | ||||

이정은기자 lightee@donga.com

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

3

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

4

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

5

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

6

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

7

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사

-

9

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

10

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

3

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

4

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

5

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

3

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

4

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

5

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

6

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

7

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사

-

9

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

10

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

3

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

4

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

5

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133540599.1.thumb.jpg)

댓글 0