공유하기

"상승장엔 '석유화학株' 잡아라"

-

입력 2002년 11월 27일 17시 55분

글자크기 설정

제일증권 홍성수 연구원은 “상승장의 가장 확실한 대안은 석유화학주”라고 말했다. 2004년까지 수요 초과가 예상되고 제품 값도 오름세를 보이고 있다.

▽상승장에서 주가 급등〓유화업체는 원유나 나프타로 PVC 에틸렌 등 각종 원자재를 만든다. 원유 값은 천천히 움직이지만 제품 값은 큰 폭으로 움직이는 것이 특징.

경기가 좋아질 때 원유 값에 비해 제품 값이나 업체 이익이 크게 좋아진다는 얘기다.

92년부터 15개월 동안 종합주가지수가 117% 오를 때 금강고려가 204%, 호남석유화학은 372% 올랐다. 98년 6월부터 1년6개월 동안과 2001년 9월부터 올 4월까지도 마찬가지. 종합주가지수 상승률보다 유화업체 주가상승률이 2배나 높았다.

▽중장기 수요 초과〓굿모닝신한증권 황형석 연구원은 “내년부터 2004년 말까지 수요 초과 상태가 지속될 것”이라고 말했다.

2001∼2002년 중동과 동남아시아에 대형 석유화학 공장이 완공돼 내년부터 새로 완공될 공장이 거의 없기 때문이다. 최근 2년간 대규모 증설 탓에 유화업계 생산량은 연간 6%씩 늘었다. 반면 수요는 3% 남짓 느는 데 그쳤다. 황 연구원은 “앞으로 2년간 공급은 연간 3%씩 늘고 수요는 4.2%씩 증가할 것”이라고 내다봤다.

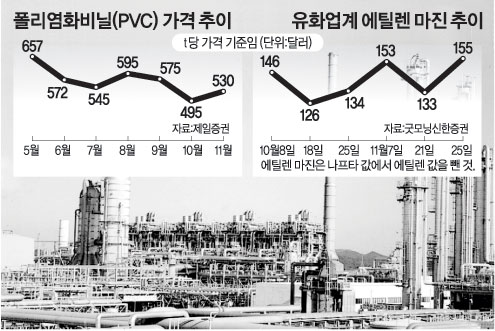

이달 들어 이미 수익이 늘어날 조짐을 보이고 있다. 주요 유화업체의 수익을 결정하는 ‘에틸렌 마진’이 커지고 있다. 에틸렌 마진은 유화업체의 원재료인 나프타 값에서 생산품인 에틸렌 값을 뺀 수치. 에틸렌 마진은 10월 중순 t당 126달러에서 최근 155달러로 올랐다.

유화제품 값이 계속 오를지는 의견이 엇갈린다. 마진 확대는 싱가포르 엑슨모빌 공장과 대만 유화업체의 일시적 가동 중단과 원유 값 하락 때문으로 곧 마진이 줄어들 것이라는 주장도 있다. 다만 중장기 전망은 밝다고 한목소리를 내고 있다.

▽LG화학 추천 많아〓연구원들이 추천하거나 투자의견을 상향조정한 종목은 LG화학 호남석유화학 한화석유화학 등이다.

황 연구원은 “LG화학은 산업자재인 창호와 바닥재부터 원자재인 PVC에 이르기까지 다양한 제품을 생산해 수익구조가 안정적”이라며 “업종 대표주로서 매력도 있다”고 말했다.

우리증권 김영진 연구원은 “최근 석유화학업종에 대한 투자의견을 중립으로 상향조정했다”며 LG화학과 호남석유화학의 매수를 권했다.

홍 연구원은 “상승장에서 주가상승 탄력이 높은 한화석유화학에 투자할 만하다”며 “유가안정도 유화업체 수익 증가에 필요한 요소”라고 말했다.

|

이은우기자 libra@donga.com

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

4

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

5

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

6

“노사 주장 간극 커” 삼성전자 사후조정 불발…오늘 파업 금지 가처분 2차 심문

-

7

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

8

교육감 권한 밖인데… “수능 절대평가” “특목고 폐지” 공약 논란

-

9

[오늘의 운세/5월 13일]

-

10

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

8

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

3

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

4

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

5

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

6

“노사 주장 간극 커” 삼성전자 사후조정 불발…오늘 파업 금지 가처분 2차 심문

-

7

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

8

교육감 권한 밖인데… “수능 절대평가” “특목고 폐지” 공약 논란

-

9

[오늘의 운세/5월 13일]

-

10

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

8

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

경찰 성과 홍보한 李 비판한 시민…李 “그게 대통령의 일” 반박

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개