공유하기

[경제 포커스]무형자산시대…보이지 않는 ‘기업의 힘’

-

입력 2002년 9월 23일 17시 31분

글자크기 설정

SK텔레콤이 모든 자산가치를 회계에 제대로 반영했다면 나머지 73%는 눈에 보이지 않는 ‘무형자산’이라는 얘기다.

브랜드, 인적자원, 기업문화, 최고경영자(CEO)의 자질 등 무형자산의 가치는 쉬 계량화할 수 없다. 하지만 코카콜라는 브랜드가치가 순자산의 8배(2000년 기준)를 웃돌고, 한국전기초자 사장을 지낸 서두칠 이스텔시스템즈 사장은 그 이름만으로 주가에 플러스로 작용한 적이 있다.

|

기업의 경쟁력을 결정하는 핵심요소가 유형자산에서 무형자산으로 바뀌고 있다. 내세울 만한 무형자산이 없으면 ‘덩치 값도 못한다’고 비아냥거리는 소리를 들을 수 있다.

▽무형자산 가치, 어떻게 계산하나〓가장 쉬운 방법은 SK텔레콤의 사례에서처럼 시가총액과 유형자산 가치를 비교하는 것이다. 더 현실적인 방법도 있다. 기업의 인수합병(M&A)때 실거래 가격과 유형자산가치를 비교하는 것.

| 주요 기업의 2002년 브랜드가치(단위:10억달러) | ||

| 순위 | 기업 | 브랜드가치 |

| 1 | 코카콜라 | 69.64 |

| 2 | 마이크로 소프트 | 64.09 |

| 3 | IBM | 51.19 |

| 4 | GE | 41.31 |

| 5 | 인텔 | 30.86 |

| 6 | 노키아 | 29.97 |

| 7 | 디즈니 | 29.26 |

| 8 | 맥도널드 | 26.38 |

| 9 | 말버러 | 24.15 |

| 10 | 메르세데스 | 21.01 |

| 11 | 포드 | 20.40 |

| 12 | 도요타 | 19.45 |

| 13 | 씨티은행 | 18.07 |

| 14 | 휴렛팩커드 | 16.78 |

| 15 | 아메리칸 익스프레스 | 16.29 |

| 16 | 시스코 | 16.22 |

| 17 | AT&T | 16.06 |

| 18 | 혼다 | 15.06 |

| 19 | 질레트 | 14.96 |

| 20 | BMW | 14.43 |

| 34 | 삼성 | 8.31 |

| 자료:인터브랜드 | ||

현대상선은 지난달 유럽계 해운사인 발레니우스&빌헬름센(WWL)에 자동차 운송사업부문을 15억달러(1조8000억원)에 팔았다. 상선이 넘긴 유형자산은 20여척의 자동차운반선. 값으로 따지면 5000여억원에 불과하다. WWL측은 영업권을 1조3000억원에 산 셈이다.

현대자동차는 이를 위해 향후 5년간 수출물량 전부를 현대상선을 통해 수송하기로 계약했다. 현대상선이 영업권을 최대한 평가받을 수 있도록 한 조치였다.

SKC는 99년 가공필름 사업부문 일부를 미국 ITW사에 1500억원에 매각했다. 생산설비와 재고, 매출채권 등 유형자산의 가치는 240억원. ITW사는 ‘SK’ 브랜드를 4년간 사용하고 국내외 영업권을 인수하는 대가로 1260억원을 지불했다.

건전지업체인 로케트전기는 98년 1차전지 영업권과 ‘로케트’ 브랜드를 미국의 질레트에 815억원에 넘겼다. 질레트는 7년간 ‘로케트’ 브랜드를 사용하기 위해 660억원을 투자했다.

| 시가총액 상위 기업의 무형자산 비중(단위:조원,%) | |||

| 회사 | 시가총액(A) | 순자산(자본총계,B) | 시가총액에서 무형자산이 차지하는 비중(A-B)/A |

| 삼성전자 | 55.9 | 22.7 | 59.4 |

| SK텔레콤 | 21.0 | 5.8 | 72.4 |

| KT | 15.8 | 9.3 | 41.1 |

| 한국전력 | 13.5 | 34.7 | - |

| 포스코 | 10.6 | 11.2 | - |

| 현대자동차 | 8.2 | 10.1 | - |

| LG전자 | 6.4 | 3.0 | 53.1 |

| 삼성SDI | 4.4 | 3.1 | 29.5 |

| 삼성전기 | 4.2 | 1.8 | 57.1 |

| 기아자동차 | 3.8 | 3.9 | - |

| 신세계 | 3.4 | 1.3 | 61.8 |

| 한국담배인삼공사 | 3.2 | 2.3 | 28.1 |

| LG화학 | 3.0 | 1.4 | 53.3 |

| 하이닉스반도체 | 2.8 | 4.8 | - |

| 현대모비스 | 2.2 | 1.2 | 45.5 |

| SK | 2.0 | 5.8 | - |

| 주:①시가총액(우선주 포함)은 8월말, 자본총계는 6월말 기준.②비중 표시가 안된 것은 순자산이 더 많은 경우임. | |||

| 자료:증권거래소 | |||

삼성제약도 98년 ‘에프킬라’상표를 팔아 거액을 챙겼다. 에프킬라 브랜드와 성남공장 등 살충제 사업을 한국존슨에 양도하면서 387억원을 받았다. 당시 살충제 사업부문 고정자산이 90억원인 점을 감안하면 브랜드와 영업권으로 297억원의 자산가치를 인정받은 것이다.

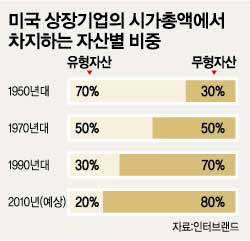

▽1류 기업은 브랜드가치도 높아〓SK텔레콤처럼 전체 시가총액 중 무형자산의 비중이 유형자산을 압도하는 사례가 국내에서는 많지 않다. 외국에 비해 내세울 만한 브랜드도 별로 없다.

하지만 무형자산의 비중이 커지는 선진국형 자산구조가 일부 대기업을 중심으로 점차 확산되고 있다.

삼성전자의 시가총액은 8월말 현재 55조8710억원으로 이중 유형자산은 40%에 불과하다. 신세계 LG전자 삼성전기 현대모비스 LG화학 등도 무형자산의 비중이 50% 수준에 이를 정도로 커지고 있다.

10대 그룹(상장 계열사) 가운데엔 유일하게 삼성그룹의 무형자산 비중이 50%에 근접했다. ‘삼성’ 브랜드의 시너지 효과가 관련 계열사의 자산가치 상승으로 나타난 것이다.

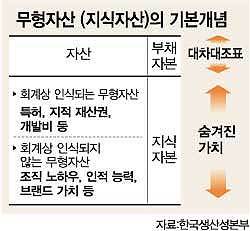

▽무형자산가치, 투자자들은 알 권리가 있다〓무형자산은 보이지 않는다. 그래서 객관적인 평가기준을 마련하기가 어렵다. 기업을 매각하는 과정에서 매도가격과 유형자산의 장부가격 사이에 차액이 발생할 때 무형자산은 ‘영업권’으로 모습을 바꿔 나타날 뿐이다.

미국 계열 브랜드컨설팅회사인 인터브랜드 코리아 박상훈 사장은 “영국에서는 브랜드를 대차대조표에 자산으로 올리고 있다”고 소개했다. 영국의 종합식품업체인 랭크스 호비스 맥도걸(RHM)이 88년 적대적인 인수합병(M&A)에 대항해서 자산가치를 끌어올리는 수단으로 연결대차대조표에 자사 브랜드를 계상했다는 것.

회계연구원 윤승준 수석연구원은 “브랜드 가치 등 비(非)재무적인 정보를 투자자들에게 적극적으로 알릴 필요가 있다”며 “회계보고서상 각주 사항의 일부로 표시하거나 보다 적극적인 방법으로 지식자산보고서를 만드는 방안을 검토할 수 있을 것”이라고 말했다.

이강운기자 kwoon90@donga.com

흔들리는 법조 3륜 >

구독

![[흔들리는 법조 3륜] 법률시장 개방 무한경쟁 시대로](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2006/10/09/6985125.1.jpg)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

사설

구독

-

기고

구독

트렌드뉴스

-

1

프러포즈로 ‘자갈 한자루’ 건넨 男…씻어보니 사파이어 원석 105개

-

2

“연 2억원 번다”…독사 6만마리 키우는 30대 대졸 여성

-

3

무려 1억450만t 묻혀 있었다…영동 일라이트 세계 최대 규모

-

4

하체 근력·혈압 동시에 잡는 ‘벽 스쿼트’… ‘○○초’ 버티면 상위권 [노화설계]

-

5

‘102일 결근’으로 징역 1년6개월 구형…송민호 “재복무 기회를”

-

6

美국방-육군장관 정면충돌

-

7

세계 최초 ‘커피믹스’ 개발한 조필제 전 동서식품 부회장 별세

-

8

BJ 과즙세연 모델 기용 역풍…화장품 브랜드 “깊이 사과”

-

9

“오늘 안 보면 영원히 못 본다”…18만 년 주기 혜성 우주쇼

-

10

12살 소년이 대장암 말기…“밥 대신 ‘이것’만 먹었다”

-

1

‘장동혁 배제’ 총대 멘 경기도…의원 전원 “독자 선대위 즉시 발족”

-

2

“李 분당아파트, 장특공제 폐지땐 양도세 6억 폭탄”

-

3

‘원청 교섭’ 요구하다 사망사고 났는데…노동부 “노봉법과 무관”

-

4

배현진 “역시 장동혁…귀국후 첫 일이 시도당 공천안 보류”

-

5

[단독]국정원장 방문 보류한 中, 北-러 외교는 초청

-

6

트럼프, 은근슬쩍 휴전기한 하루 연장…밴스 출발도 말바꿔

-

7

김건희 ‘쥴리 의혹’ 유포자 재판 불출석…과태료 300만원

-

8

장특공 논란에…오세훈 “침묵말라” vs 정원오 “실거주 1주택 보호”

-

9

美국방-육군장관 정면충돌

-

10

전장연, 출근길 버스지붕 위 올라가 시위

트렌드뉴스

-

1

프러포즈로 ‘자갈 한자루’ 건넨 男…씻어보니 사파이어 원석 105개

-

2

“연 2억원 번다”…독사 6만마리 키우는 30대 대졸 여성

-

3

무려 1억450만t 묻혀 있었다…영동 일라이트 세계 최대 규모

-

4

하체 근력·혈압 동시에 잡는 ‘벽 스쿼트’… ‘○○초’ 버티면 상위권 [노화설계]

-

5

‘102일 결근’으로 징역 1년6개월 구형…송민호 “재복무 기회를”

-

6

美국방-육군장관 정면충돌

-

7

세계 최초 ‘커피믹스’ 개발한 조필제 전 동서식품 부회장 별세

-

8

BJ 과즙세연 모델 기용 역풍…화장품 브랜드 “깊이 사과”

-

9

“오늘 안 보면 영원히 못 본다”…18만 년 주기 혜성 우주쇼

-

10

12살 소년이 대장암 말기…“밥 대신 ‘이것’만 먹었다”

-

1

‘장동혁 배제’ 총대 멘 경기도…의원 전원 “독자 선대위 즉시 발족”

-

2

“李 분당아파트, 장특공제 폐지땐 양도세 6억 폭탄”

-

3

‘원청 교섭’ 요구하다 사망사고 났는데…노동부 “노봉법과 무관”

-

4

배현진 “역시 장동혁…귀국후 첫 일이 시도당 공천안 보류”

-

5

[단독]국정원장 방문 보류한 中, 北-러 외교는 초청

-

6

트럼프, 은근슬쩍 휴전기한 하루 연장…밴스 출발도 말바꿔

-

7

김건희 ‘쥴리 의혹’ 유포자 재판 불출석…과태료 300만원

-

8

장특공 논란에…오세훈 “침묵말라” vs 정원오 “실거주 1주택 보호”

-

9

美국방-육군장관 정면충돌

-

10

전장연, 출근길 버스지붕 위 올라가 시위

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개