공유하기

[50플러스]40세부부‘품위있는 노후’ 20년후 필요한 자금은…

-

입력 2007년 3월 19일 03시 00분

글자크기 설정

○ 조사기관마다 자금추정치 격차 커

이에 앞서 삼성생명은 지난해 10월 직장에서 60세에 은퇴한 부부가 연간 해외여행을 한 번 하고 골프를 월 2회, 가사도우미를 월 8회 부르는 등 풍요로운 노후생활을 하면서 80세까지 산다고 가정할 때 거주비를 제외한 노후자금은 11억여 원 필요하다는 계산을 제시했다. 또 기본적인 노후생활을 하는 데도 7억 원 정도가 들 것으로 내다봤다. 이 추정치 역시 그런 생활을 하는 데 드는 현재 시점의 연간 생활비에 단순히 20년을 곱한 수치이며 보유 재산의 수익률이나 국민연금 등을 감안하지 않아 부정확하다는 지적이 제기될 수 있다.

이보다 앞서 2005년 11월 교보생명이 추정한 노후자금은 11억 원이었고 같은 해 PCA생명은 1000명을 대상으로 한 설문조사에서 은퇴 후 부부가 취미와 레저생활을 하면서 80세까지 사는 데 현재 화폐가치로 월 233만 원씩 모두 5억5920만 원이 드는 것으로 제시했다. 2004년 5월 국민연금관리공단이 제시한 노후자금은 2억6000만∼7억 원이었다. 이를 종합해 보면 평균 7억 원, 많게는 13억 원에 이른다.

이 같은 추정치는 그동안의 저금리 현상과 보험회사들의 마케팅 전략이 겹쳐 과장된 것이라는 지적도 나오고 있다.

LG경제연구소 이철용 연구원이 2006년 2월 15일 내놓은 LG주간경제 리포트에 따르면 현재 30∼50대가 큰 불편 없이 노후생활을 보낼 수 있는 노후자금은 은퇴 시점의 돈으로 4억∼5억 원이면 된다는 것이다.

○ 통계청, 月 생활비 서울 154만 원 제시

이 연구원은 그동안 나온 노후자금 추정치의 문제점으로 첫째는 보험회사들이 상류층을 주 공략 대상으로 삼아 노후자금 설계가 골프 해외여행 파출부 중형차 등으로 상징되는 웰빙형 생활 패턴을 전제로 이루어진 점을 들었다. 둘째는 노후자금 규모는 과대평가하는 반면 물가상승률은 높게 잡고 노후 대비 투자의 기대수익률은 낮게 잡는 등 분석방법에 문제가 있다는 것이다.

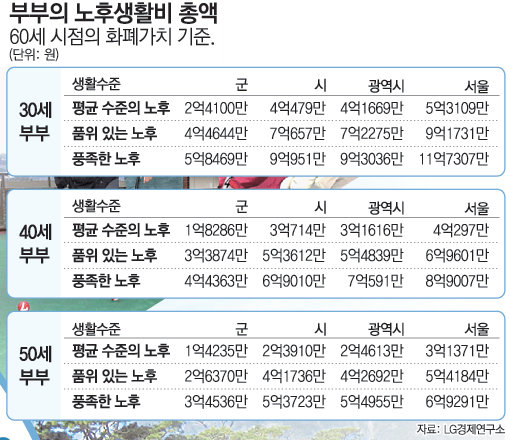

이 연구원은 통계청이 조사한 ‘가구 소비 실태’를 근거로 2005년 말 현재 은퇴생활을 하고 있는 고령자 부부의 월평균 생활비는 군 지역의 경우 97만 원, 시나 광역시는 130만 원, 서울은 154만 원이라고 제시했다(주거비 포함). 그는 이를 바탕으로 2006년 현재 30세, 40세, 50세인 동갑내기 부부가 각각 60세에 은퇴하고 남자는 평균수명인 76세, 여자는 82세까지 산다고 가정할 때의 필요한 노후자금을 계산했다.

또 연간물가상승률은 3%, 은퇴 시점까지 축적된 자산에서 매년 4%의 수익률이 기대되는 것으로 추정했으며 은퇴 이후 국민연금이나 완전노령연금을 가구당 월평균 50만 원씩을 받는 것으로 가정하고 남편이 사망한 뒤 혼자 사는 아내의 생활비는 부부 생활비의 60%로 잡았다.

이러한 조건을 전제로 하여 이 연구원이 제시한 평균적인 노후자금은 현재 40세의 경우 60세에 도달했을 때 그 시점의 돈 가치로 1억8286만(군 지역)∼4억297만 원(서울)이 있으면 될 것으로 추산했다.

예컨대 서울에서 살고 있는 40세 동갑내기 부부의 경우 현재 1억8391만 원(60세가 됐을 때 필요한 자금인 4억297만 원을 연간 4%의 할인율을 적용해 계산한 현재가치·부동산이 포함된 개념임)에 상당하는 재산을 갖고 있을 경우 이 돈을 굴려 연간 4% 정도의 수익을 꾸준히 거둔다면 평균 수준의 노후생활을 할 수 있다는 것이다. 당장 그 돈이 없더라도 앞으로 20년 동안 4억297만 원을 모아도 마찬가지다. 이 부부가 60세에 그 돈으로 154만 원의 당시 가치에 해당하는 돈을 매달 쓰고 나머지 재산은 금리 4%의 상품에 넣고 살아가면 아내가 사망할 때쯤 재산이 다 없어진다는 계산이다.

○ 자녀교육비 거품 줄이고 투자기간 늘려야

이 연구원은 부부가 매월 한 번 음악회나 영화관에 가고 1년에 한 번 종합검진을 받고 피트니스센터의 한 코스를 매월 수강하며 1년에 한 번 해외여행도 하는 생활을 ‘품위 있는’ 노후생활로 상정하고 이 정도의 생활을 하려면 현재의 50세는 60세에 도달하는 시점에서 2억6370만(군 지역)∼5억4184만 원(서울)이 소요될 것으로 내다봤다.

또 ‘풍족한’ 노후생활은 품위 있는 노후생활보다 취미 및 여가생활 부문 지출을 1.5배 이상 쓰는 생활로 상정했을 때 현재 50세의 경우 3억4536만(군 지역)∼6억9291만 원(서울)의 노후자금이 있으면 가능할 것으로 추정했다.

한편 이 연구원은 노후자금 마련을 위해서는 첫째, 지출 구조조정을 통해 노후 대비 투자규모를 늘릴 필요가 있다고 충고했다. 특히 가계지출의 20∼40%를 차지하는 자녀교육 관련 비용을 과감히 낮출 필요가 있다는 것이다. 둘째, 투자기간을 늘려 잡아 가급적 미리 투자할 필요가 있다고 말했다. 그는 50세의 노후투자 필요자금을 100으로 했을 때 40세는 50세의 45% 정도만 소요되며 30세는 40세 필요자금의 60% 수준이면 될 것으로 추산했다.

정동우 사회복지전문기자 forum@donga.com

■노후대비 자금 어떻게 준비하나

30세 직장인, 생활비 20% 저축땐 OK

전문가들은 은퇴 후 부부의 적정 노후자금을 은퇴 전 생활비의 70% 정도로 보고 있다. 그리고 앞으로 직장에서 정년 무렵에 퇴직할 보통의 은퇴자인 경우 이 생활비는 국민연금으로 25%, 기업연금(퇴직연금)으로 25% 정도를 메울 수 있을 것으로 추정한다. 따라서 나머지 20%에 해당하는 부분을 사망 시까지 지속적으로 조달할 수 있는 방안을 마련하면 일단 기본적인 노후 대비가 완성되는 셈이다.

이를 위해서는 부동산 투자나 저축 등 다양한 방법이 있을 수 있겠으나 개인적인 길흉화복에 상관없이 안정적으로 부족한 자금을 확보할 수 있는 방안의 하나로 연금보험을 권한다.

대한생명 대전FA센터장 강용각 씨가 산출해 낸 직장인의 노후자금 마련 시나리오를 보자. 30세의 직장인 A 씨의 현재 연간 생활비가 3500만 원이라면 현재의 돈 가치로 산정한 그의 노후 생활비는 이 돈의 70%인 2400만 원이며 그는 현 생활비의 20%인 700만 원을 준비하면 된다.

그가 65세 이후에 완전히 은퇴해 노후 생활을 시작한다고 가정하면 700만 원의 35년 후 미래가치는 1957만5000원이다. 은퇴 시점에서 해마다 이만큼의 돈이 종신까지 나오는 대책을 마련하면 되는 것이다.

만약 A 씨가 생명보험사의 개인연금에 매월 43만5000원을 15년간 납입하고 65세까지의 거치기간을 거치면 그는 65세부터 매년 약 1950만 원의 돈을 죽을 때까지 받을 수 있다는 것이다(2007년 공시이율 4.7% 적용 시). 강 센터장 역시 미리 대비하는 것이 가장 현명한 선택임을 강조했다.

주말 문화인 >

구독

![[주말 문화인]이화여대 황병기교수 회갑기념연주회](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

오늘과 내일

구독

-

딥다이브

구독

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란 “美 메시지 보내오지만 협상 안해”…5개 종전조건 역제시

-

5

[속보]당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

6

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

7

[단독]BTS 공연때 광화문 인구 7만6000명…외국인 25%

-

8

[단독]美국방 최고위 관계자 “인태 전력 ‘주차’ 상태”

-

9

‘마약왕’ 박왕열, 비행기서 “수갑 풀고 가면 안 돼요?” 불평

-

10

은퇴 日여배우의 몰락…편의점 샌드위치 훔치다 체포

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

3

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

4

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

7

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

8

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

9

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

10

의원직 상실 양문석, 김용에게 “안산갑 지역구 맡아달라”

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란 “美 메시지 보내오지만 협상 안해”…5개 종전조건 역제시

-

5

[속보]당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

6

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

7

[단독]BTS 공연때 광화문 인구 7만6000명…외국인 25%

-

8

[단독]美국방 최고위 관계자 “인태 전력 ‘주차’ 상태”

-

9

‘마약왕’ 박왕열, 비행기서 “수갑 풀고 가면 안 돼요?” 불평

-

10

은퇴 日여배우의 몰락…편의점 샌드위치 훔치다 체포

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

3

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

4

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

7

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

8

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

9

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

10

의원직 상실 양문석, 김용에게 “안산갑 지역구 맡아달라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0