공유하기

[종목입체분석]한빛아이앤비,수도권 115만가구대상 MSO발돋움

-

입력 2001년 7월 18일 18시 31분

글자크기 설정

▽기업내용〓외환위기 직후 전송망사업자였던 한국전력이 CATV망 사업에서 손을 뗀 위기상황에서 손해배상을 청구하는 대신 한전의 전봇대를 무상으로 사용할 수 있는 권리를 획득. 등록업체중 유일하게 자체전송망을 깔아 망 사용료(수신료의 20%)를 절감하고 있다. 750MHz의 광대역중 CATV서비스에 쓰고 남는 대역을 이용해 두루넷과 손잡고 초고속인터넷서비스를 제공중. 신청 즉시 서비스가 가능한 가구의 비율이 90%로 업계 최고.

사업지역 CATV보급률이 37.5%로 전체 40만여가구중 15만여가구. 99년 2월 개시한 인터넷서비스 가입자 수가 5만명으로 해당지역 점유율 1위. 올 상반기 매출증가율은 CATV부문 48%, 인터넷부문 268%. 평택 용인 이천 안성 지역(35만가구)의 기남방송과 수원 화성 오산지역(40만가구)의 경기연합방송을 인수해 지역 한계를 벗어나 수도권 남서부 115만가구를 커버하는 MSO로 부상중.

이필상사장은 “자체망을 이용한 VOD, VOIP 등의 부가서비스 개발과 인천지역 SO 인수를 통한 경기 서부지역 진출에 진력중”이라고 밝혔다. 그는 “위성방송은 출범 초기단계에서는 가격이나 품질 부가서비스 면에서 CATV를 대적할 수 없을 것”이라고 단언.

| 실적 추이 및 전망(단위:억원, 원) | |||||

| 회계연도 | 1998 | 1999 | 2000 | 2001E | 2002E |

| 매출액 | 11.8 | 42.6 | 111.1 | 195.0 | 272.0 |

| 영업이익 | -8.1 | 3.8 | 23.0 | 62.0 | 104.0 |

| 경상이익 | -4.2 | 2.6 | 23.2 | 64.0 | 109.0 |

| 당기순이익 | -4.3 | 2.6 | 20.1 | 47.0 | 76.0 |

| 주당순이익 | -171 | 102 | 586 | 1,218 | 1,969 |

| ※주:E는 전망치.(자료:굿모닝증권) | |||||

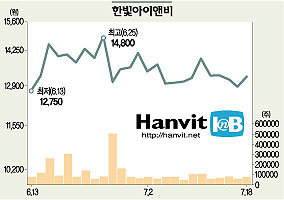

▽적정주가(굿모닝증권 김태형 애널리스트)〓올 상반기 매출이 전년동기대비 106% 증가한 86억여원. 영업이익 경상이익 순이익도 각각 200%이상 늘었다. 자체전송망을 확보해 원가가 낮다. 잠재적 경쟁자인 해당지역 중계유선사업자를 거의 다 흡수했다. MSO화 전략이 순탄하게 진행중.

이런 점을 감안할 때 현 주가는 코스닥 동종업체인 미래티비 디씨씨보다 저평가된 수준. 업계 평균 주가수익배율(PER) 16배를 2001년 예상실적에 적용해 적정주가로 1만9700원을 제시한다.

▽투자포인트(현대증권 오성진 스트래티지스트)〓사업지역은 신규아파트 증설로 가구수가 급증하고 있는 난시청 지역이다. 과감하게 180억원을 쏟아부은 자체전송망을 이용한 부가서비스 매출 급증이 성장의 원동력. 질적 도약을 가늠하게 될 VOD 등 추가 부가서비스 제공과 MSO 안착을 위한 추가 인수합병에 많은 돈이 들어갈 전망. 기남방송 인수대금 318억원을 2002년까지 단계적으로 지급해야 하며 부가서비스 개발을 위한 방송체제의 디지털 전환에 70억원의 투자가 필요하다.

자금소요 지속과 1차 인수대금 마련을 위해 발행한 해외BW의 리픽싱(기준가격 변경) 우려로 주가는 공모가(1만5000원)를 밑돌고 있다. 대량투자에 따른 매출 가시화 신호가 나오기 전까지 주가가 성장성에 비해 둔한 움직임을 보일 수도 있다.

<이철용·박정훈기자>lcy@donga.com

IMF이기는 건강정보 >

구독

![[IMF 이기는 건강정보 ③]거품 뺀 건강검진](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

새로 나왔어요

구독

-

사설

구독

-

오늘과 내일

구독

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

3

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

4

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

5

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

6

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

7

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

8

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

9

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

3

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

4

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

5

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

6

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

7

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

8

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

9

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/신광영]‘보복 대행’에 메뉴판까지 등장](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133933695.2.thumb.jpg)