공유하기

[금융 in IT] 새로 적용된 주택담보대출: 신 부동산 대출규제 파헤치기

- 동아닷컴

-

입력 2018년 3월 27일 19시 01분

글자크기 설정

최근 재건축한 개포주공 8단지 재건축 \'디에이치자이 개포\'가 로또 청약으로 화제다. 3.3㎡ (1평)당 평균 분양가가 시세보다 1,000만 원 이상 낮기 때문인데, 이로 인해 16가구를 모집하는 63P(판상형)㎡ 타입에 1,451명이 몰리려 최고 90:1의 경쟁률을 기록했다. 하지만, 아파트 가격이 12~15억 원으로 10억 원을 훌쩍 넘고, 중도금 대출마저 막혀 \'금수저 청약\'이라는 지적이다.

실제로 아파트 분양을 원하는 대부분의 일반인은 담보 대출을 필요로 하는데, 이 때 LTV, DTI 등 대출조건 등을 잘 따져야만 한다. 워낙 금액이 크다 보니 DTI로 인해 대출을 LTV만큼 못 받을 가능성이 높기 때문. 부동산 담보대출을 받아본 적 없는 사람에게는 생소한 용어들인 \'LTV\'와 \'DTI\', 그리고 \'신DTI\', \'DSR\' 등의 내용을 실제 예시와 함께 알아보도록 하자.

LTV = 대출액 / 주택가격

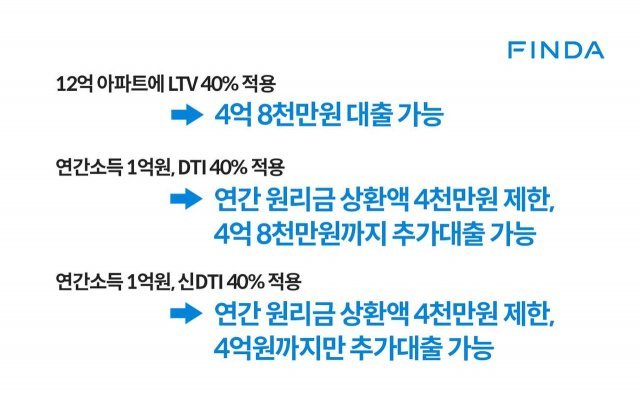

LTV(주택담보대출비율)는 \'Loan To Value ratio\'의 약자로, 담보가치(주택가격) 대비 대출 비율을 뜻한다. 은행이 주택을 담보로 대출해줄 때, 적용하는 담보가치 대비 최대 대출가능 한도를 의미하는데, 집을 담보로 은행에서 돈을 빌릴 때 집의 자산가치를 얼마로 보는가의 비율이다. LTV는 보통 기준시가가 아닌 시가의 일정 비율로 정한다. 예를 들어, LTV가 40%라면, 시가 12억 원짜리 아파트의 경우 최대 4억 8,000만 원까지 대출할 수 있다.

DTI

DTI = (신규주택담보대출원리금 + 기존주택담보대출이자상환액) / 연간소득

신 DTI

신DTI = (모든 주택대출 원리금상환액 + 기타대출이자상환액) / 연간 소득

2017년 10월 24일, 정부의 \'10∙24 가계부채 종합대책\'으로 2018년 1월부터 투기 수요 억제를 위해 다주택자를 대상으로 신DTI를 적용 중이다. DTI는 신규 주택담보대출 원리금과 기존 주택담보대출의 이자만 반영해 대출 한도를 정하지만, 신DTI는 신규 주택담보대출 원리금 상환액과 기존 주택담보대출 원리금 상환액을 합친 금액을 연간소득으로 나누는 것이 차이점이다. 정리하면, 기존 주택담보대출의 경우 \'이자\'만 반영했지만, 신DTI는 원금까지 더한 \'원리금\'까지 합산해 계산한다. 때문에 다주택자들의 추가 주택담보대출이 어려워지거나 대출 한도가 줄어들 수 있다.

만약 신DTI가 아닌 DTI가 적용되면 어땠을까? 대출할 수 있는 원리금 합계액은 4,000만 원에서 1,330만 원이 아닌 이자상환분 330만 원만 제해 3,670만 원이 되었을 것이다. 따라서 4억 8,000만 원을 추가대출 받을 수 있다.

위 예시와 같이 기존 DTI가 적용되었다면, LTV 만큼 4억 8,000만 원을 추가대출 받을 수 있겠지만, 신DTI로 인한 대출한도규제로 추가대출가능금액이 크게 감소할 수 있다.

DSR

DSR = (주택대출원리금상환액 + 기타대출원리금상환액) / 연간소득

2018년 3월 26일부터 적용된 DSR은 \'Debt Service Ratio\'의 약자로, 금융위원회가 대출 상환 능력을 더 엄격하게 심사하기 위해 도입되었다. DSR(총부채원리금상환비율)은 대출 받으려는 사람의 소득 대비 전체 금융부채 원리금 상환액 비율을 의미하는데, 주택담보대출원리금뿐만 아니라 신용대출, 학자금 대출, 할부금융 등의 원리금까지 전체 금융부채에 포함된다.

DSR을 적용하면 신DTI와 비교해 연 소득은 고정된 상태에서 금융부채가 더 커지기 때문에 대출 한도는 크게 축소된다. 예를 들어, DSR 기준 80%라면, 연봉 1억 원인 A씨가 연간 상환해야 할 모든 대출의 원리금은 8,000만 원을 넘을 수 없다. 만약 A씨가 매년 상환해야 할 신용대출, 자동차 할부금액 등 기타대출원리금이 6,000만원일 경우, 위 신DTI를 통해 적어도 약 2,600만 원까지 추가대출 받을 수 있던 반면, DSR 적용으로 인해 대출가능액은 2,000만 원으로 감소될 수 있다는 것을 실감할 수 있다.

12억 원짜리 아파트를 분양 받기 위해 과거에는 4억 8,000만원까지 대출 받을 수 있었지만, 대출규제 심화로 인해 4억, 또는 그 이하로도 대출받지 못한다. \'금수저 청약\'이라는 비판이 괜히 나온 것이 아니다. DSR이외에도 \'RTI(임대업이자상환비율)\'와 \'LTI(소득대비대출비율)\' 등의 규제 확대로 앞으로 대출받기는 더 어려워질 전망이다.

"급속히 늘어난 가계부채에 대한 관리를 강화해야 하는 분위기여서 앞으로 대출은 어려워질 수밖에 없다"는 금융권 관계자의 말처럼 금융당국은 앞으로도 이러한 대출규제에 이어 가계대출을 억제하고, 기업대출 확대를 유도하는 방향으로 은행 자본규제를 개편할 예정이다. 더 엄격해지고 복잡해지는 주택담보대출규제를 잘 확인하고 내 집 마련의 꿈을 이뤄보자.

임지원, 핀다 마케팅 매니저

고려대 통계학과 재학 중

박홍민, 핀다 공동대표

서울대 경제학부 학사, UPenn 도시계획 석사, 미래에셋자산운용 글로벌 자산배분팀, 글로벌 파일전송 서비스 Sunshine CMO 등 금융 및 스타트업 근무

*본 칼럼은 IT동아의 편집 방향과 다를 수 있습니다.

글 / 핀다 임지원 마케팅 매니저, 박홍민 공동대표

동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

금융 >

이런 구독물도 추천합니다!

-

횡설수설

구독

-

기고

구독

-

황금사자기

구독

트렌드뉴스

-

1

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

2

강수지 “골반 기울고 일자 허리”…디스크 협착 진단

-

3

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

4

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

5

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

6

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

7

“엄마, 문 열어줘”…딸 번호 영상통화 받은 美 엄마 ‘소름’

-

8

“우리 애 스펙에 연봉 이거밖에?” 회사 찾아온 신입사원 엄마

-

9

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

10

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

4

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

8

‘나무호 공격 주체’ 함구하는 정부…발묶인 26척 안전이 딜레마

-

9

李, 수색 총력 지시했는데…국무회의 도중 주왕산 초등생 사망 비보

-

10

李대통령 X에 ‘기호 2번 조정식’ 논란…靑 “특정 후보와 무관”

트렌드뉴스

-

1

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

2

강수지 “골반 기울고 일자 허리”…디스크 협착 진단

-

3

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

4

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

5

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

6

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

7

“엄마, 문 열어줘”…딸 번호 영상통화 받은 美 엄마 ‘소름’

-

8

“우리 애 스펙에 연봉 이거밖에?” 회사 찾아온 신입사원 엄마

-

9

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

10

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

4

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

8

‘나무호 공격 주체’ 함구하는 정부…발묶인 26척 안전이 딜레마

-

9

李, 수색 총력 지시했는데…국무회의 도중 주왕산 초등생 사망 비보

-

10

李대통령 X에 ‘기호 2번 조정식’ 논란…靑 “특정 후보와 무관”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0