연금 투자 포트폴리오도 MBTI처럼 내게 맞도록

- 동아일보

공유하기

글자크기 설정

투자행동성향 진단-파악해 자신이 속한 생애주기 확인해야

연금 붓는 적립기엔 수익률 높게, 인출기엔 현금 쥘 수 있게

자산배분형펀드 비중, 투자 관여도 높으면 35% 낮으면 65%

고령화가 급속히 진행되고 공적연금에 대한 불안감이 커지면서 연금자산 운용에 대한 투자자들의 관심이 높아지고 있다. 연금 가입자는 연금자산을 모으는 데 중점을 두는 세대와 모아둔 연금자산을 은퇴 후 어떻게 현금화할지에 관심이 높은 세대로 나눌 수 있다. 당연히 세대별 투자 전략을 다르게 짜야 한다. 자신의 투자 성향도 고려해야 한다.● 투자 성향부터 분석해야

자신에게 적합한 연금 포트폴리오를 구성하려면 우선 생애 주기에서 자신이 어떤 위치에 있는지 파악해야 한다. 연금자산을 모으는 적립기에 있는지, 이미 모은 연금자산을 써야 하거나 이에 임박한 인출기에 있는지 따져보라는 것이다.

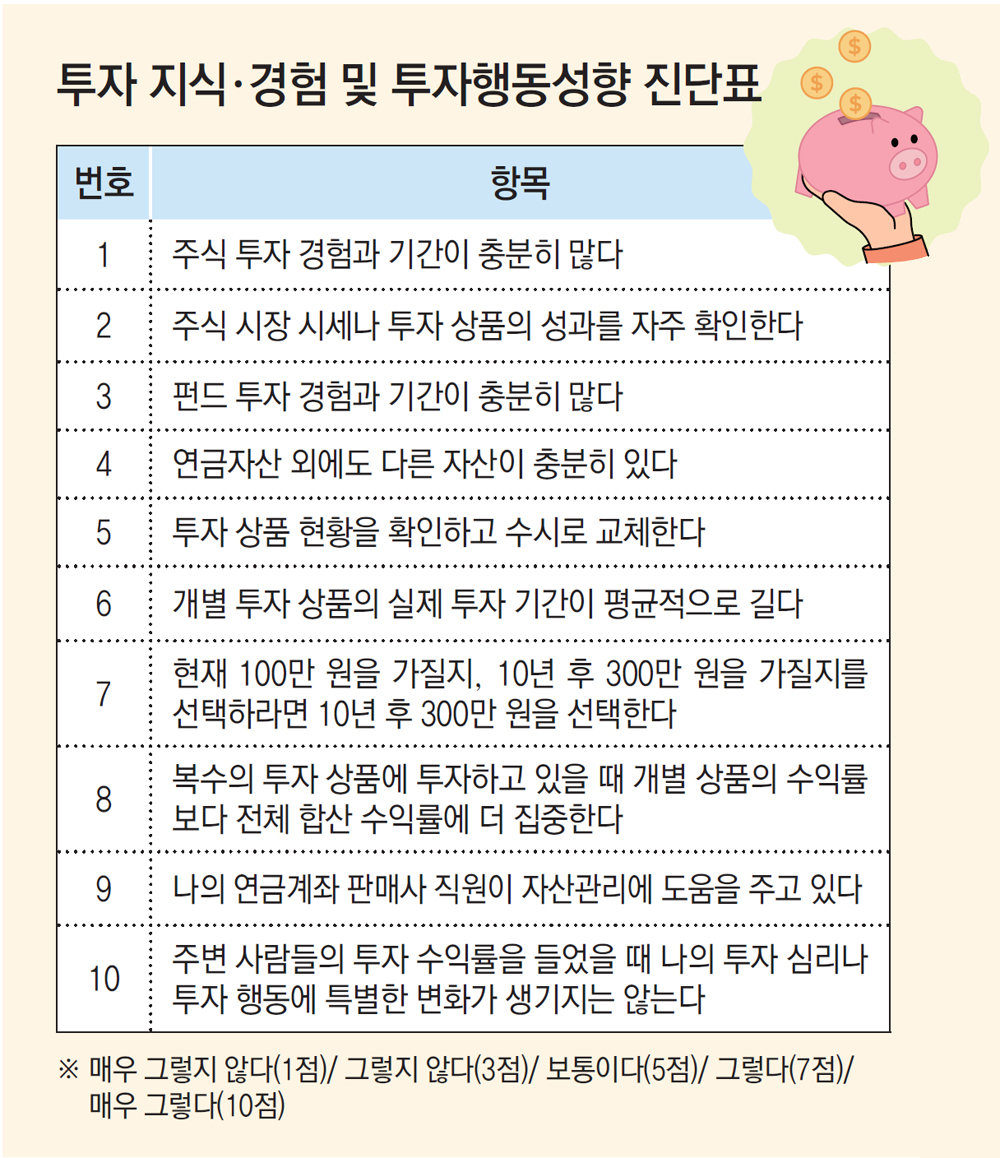

다음으로 자신의 투자행동성향을 알아야 한다. 투자 성과에 영향을 미치는 금융투자 지식과 경험 및 투자 행동도 점수로 산출해 보자. 투자행동성향은 10개 항목을 통해 진단해 볼 수 있다.

② 주식 시장 시세나 투자 상품의 성과를 자주 확인한다.

③ 펀드 투자 경험과 기간이 충분히 많다.

④ 연금자산 외에도 다른 자산이 충분히 있다.

⑥ 개별 투자 상품의 실제 투자 기간이 평균적으로 길다.

⑦ 현재 100만 원 가질지, 10년 후 300만 원 가질지 선택하라면 10년 후 300만 원을 선택한다.

⑧ 여러 가지 투자 상품에 투자하고 있을 때 개별 상품의 수익률보다 전체 합산 수익률에 더 집중한다.

⑩ 주변 사람들의 투자 수익률을 들었을 때 나의 투자 심리나 투자 행동에 특별한 변화가 생기지는 않는다.

항목별로 △매우 그렇지 않다(1점) △그렇지 않다(3점) △보통이다(5점) △그렇다(7점) △매우 그렇다(10점)로 각각 점수를 매긴다.

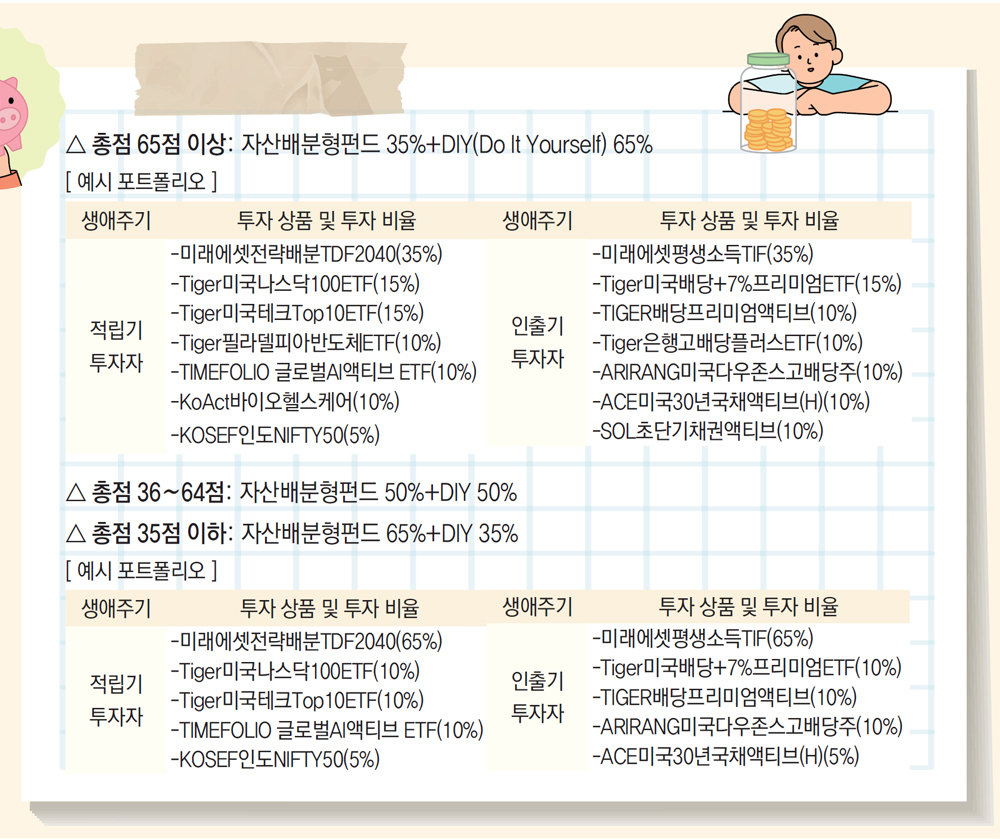

이 점수는 연금 투자 포트폴리오에서 자산배분형펀드와 투자자 스스로 투자 상품을 구성하고 시장 상황이나 성과를 모니터링해 재조정하는 DIY(Do It Yourself) 포트폴리오의 비중을 조정하는 데 참고하면 좋다.

점수가 높을수록 투자자 본인이 투자 활동에 대한 관심과 관여도가 높다는 것을 의미한다. 이런 투자자는 포트폴리오에서 DIY 비중을 높이는 게 좋다. 점수가 낮으면 관심과 관여도가 낮다는 의미이다. 이런 투자자는 포트폴리오에서 DIY 비중을 낮추는 게 효율적이다.

● 투자 관여도 낮으면 자산배분형펀드 비중 높여야

자산배분형펀드는 생애 주기에 따라 골라야 한다. 적립기 투자자는 투자 수익률을 높이는 데 중점을 두는 게 좋은 만큼 자산배분형펀드로 타깃데이트펀드(TDF)가 적합하다.

TDF는 생애주기에 맞춰 위험자산과 안전자산의 비중을 조절하고 은퇴 시점과 시장 상황에 따라 자동으로 포트폴리오를 조정한다.

또 세계 여러 우량 자산에 분산 투자한다. DIY 포트폴리오를 짤 때는 성장주에 투자하는 상장지수펀드(ETF)에 주목할 필요가 있다.

손 부문장은 예시로 △미래에셋전략배분TDF2040(35%) △Tiger미국나스닥100ETF(15%) △Tiger미국테크Top10ETF(15%) △Tiger필라델피아반도체ETF(10%) △TIMEFOLIO 글로벌AI액티브 ETF(10%) △KoAct바이오헬스케어(10%) △KOSEF인도NIFTY50(5%) 등을 제안했다.

인출기 투자자는 현금을 손에 쥘 수 있는 상품의 비중을 높여야 하기에 자산배분형펀드로 타깃인컴펀드(TIF)가 적합하다. 예시 포트폴리오로는 △미래에셋평생소득TIF(35%) △Tiger미국배당+7%프리미엄ETF(15%) △TIGER배당프리미엄액티브(10%) △Tiger은행고배당플러스ETF(10%) △ARIRANG미국다우존스고배당주(10%) △ACE미국30년국채액티브(H)(10%) △SOL초단기채권액티브(10%)를 들었다.

35점 이하로 나왔다면 자산배분형펀드 비중을 65%로 두고, DIY 비중은 35%로 맞추는 게 적절하다. 적립기 투자자에게는 △미래에셋전략배분TDF2040(65%) △Tiger미국나스닥100ETF(10%) △Tiger미국테크Top10ETF(10%) △TIMEFOLIO 글로벌AI액티브ETF(10%) △KOSEF인도NIFTY50(5%)를 제안한다.

인출기 투자자를 위한 예시 포트폴리오는 △미래에셋평생소득TIF(65%) △Tiger미국배당+7%프리미엄ETF(10%) △TIGER배당프리미엄액티브(10%) △ARIRANG미국다우존스고배당주(10%) △ACE미국30년국채액티브(H)(5%)다.

35점을 넘지만 65점이 안 되는 투자자라면 자산배분형펀드 50%, DIY 비중 50%로 포트폴리오를 구성하는 것이 좋다.

0점이 나오는 경우도 있다. 투자 경험이나 투자에 대한 관심이 없고, 투자 관리를 도와줄 전문가와 접점이 없는 이들이다. 이런 투자자를 보호하기 위해 미국은 TDF에 자동 투자되도록 디폴트 옵션 제도를 운영하고 있다. 한국도 지난해 7월부터 이런 투자자를 위해 퇴직연금 사전 지정 운용 제도를 도입했다.

손 부문장은 “연금자산 포트폴리오를 구성하는 것은 자신에게 맞는 균형점을 찾는 과정”이라며 “경제 환경 변화와 투자 성과를 모니터링하면서 균형점을 조정해야 한다”고 말했다. 이어 “표준화된 기준에 따라 성장자산과 인컴자산을 배분하는 자산배분형펀드를 핵심 자산으로 두는 것은 충동적 결정에 의한 수익률 하락이나 심리적 리스크를 완화할 수 있는 방법”이라고 덧붙였다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

2

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

3

‘권경애 노쇼’로 끝나버린 소송, 재개 불허…유족 “판사님 안 부끄럽나”

-

4

태영호 前의원 장남 ‘14억대 코인 사기’ 혐의 구속기소

-

5

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

6

‘30% 성과급 요구’ 현대차 노조, 파업 찬반투표 가결

-

7

서울 사는 ‘450억 이상’ 자산가 6220명…증가율 세계 1위

-

8

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

9

[단독]여친 살해 혐의 20대男, 폭행 직후 “숨 안 쉬어요” 119 신고

-

10

SK하이닉스 내달 10일 나스닥 상장…최대 45조 조달한다

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

6

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

9

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

10

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

트렌드뉴스

-

1

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

2

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

3

‘권경애 노쇼’로 끝나버린 소송, 재개 불허…유족 “판사님 안 부끄럽나”

-

4

태영호 前의원 장남 ‘14억대 코인 사기’ 혐의 구속기소

-

5

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

6

‘30% 성과급 요구’ 현대차 노조, 파업 찬반투표 가결

-

7

서울 사는 ‘450억 이상’ 자산가 6220명…증가율 세계 1위

-

8

‘성매매 벌금형’ 가수 지나, 10년만에 컴백 예고…“꺼져줄게 잘살아 리메이크”

-

9

[단독]여친 살해 혐의 20대男, 폭행 직후 “숨 안 쉬어요” 119 신고

-

10

SK하이닉스 내달 10일 나스닥 상장…최대 45조 조달한다

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

6

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

9

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

10

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0