공유하기

[Home&Dream]부부 소득 연 6000만 원 이하라면, 新전세제도로 목돈 부담 줄인다

- 동아일보

-

입력 2013년 7월 18일 03시 00분

글자크기 설정

목돈 안 드는 전세상품 곧 판매

치솟는 전세금에 골머리를 앓는 세입자라면 이르면 이달 말 선보일 ‘목돈 안 드는 전세’ 상품을 눈여겨보는 게 좋다. 목돈 안 드는 전세는 박근혜 대통령이 ‘렌트푸어’를 위해 내놓은 핵심 주택정책으로 이달 초 법 개정을 마쳤다.

국민주택기금 수탁은행인 우리은행, 국민은행 등은 이르면 이달 말이나 늦어도 다음 달에는 관련 금융상품을 판매할 예정이다. 부부 합산 연소득 6000만 원 이하인 세입자라면 이 상품을 이용해 전세보증금을 조달할 수 있어 목돈 마련의 부담이 크게 줄어들 것으로 보인다.

집주인이 대출받고, 세입자가 갚고

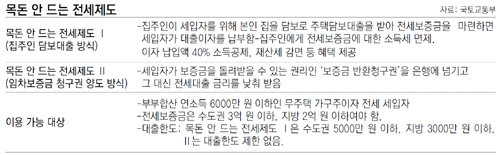

목돈 안 드는 전세 상품은 크게 ‘목돈 안 드는 전세Ⅰ(집주인 담보대출 방식)’과 ‘목돈 안 드는 전세Ⅱ(임차보증금 청구권 양도 방식)’ 등 2가지로 나뉜다.

집주인 담보대출은 집주인이 세입자를 위해 본인 집을 담보로 주택담보대출을 받아 전세보증금을 마련하면 세입자가 그 대출금의 이자를 납부하는 방식이다. 수도권은 최대 5000만 원, 지방은 3000만 원까지 대출이 가능하다.

전세를 재계약하는 세입자를 대상으로 상품을 판매할 예정이다. 전세 재계약자가 전세보증금을 올려줘야 할 경우 집주인이 해당 주택에 대한 담보대출을 늘리면 된다. 예를 들어 집주인이 1억 원의 주택담보대출이 있다면 오른 전세금 2000만 원을 위해 담보대출을 1억2000만 원까지 늘리고 세입자가 2000만 원에 대한 이자를 갚는 것이다.

연 6∼7%대인 전세자금 대출금리보다 주택담보대출 금리가 훨씬 낮기 때문에 세입자로서는 비용 부담을 줄일 수 있는 셈이다.

본인 명의로 대출을 늘려야 하는 집주인을 위해서는 파격적인 세제 혜택이 주어진다. 대출된 전세보증금에 대해 소득세를 면제해주고, 대출이자 상환액의 40%를 소득공제해 준다. 재산세나 종합부동산세도 감면된다.

보증금 돌려받는 권리 대신 금리 낮춰

임차보증금 청구권 양도는 세입자가 보증금을 돌려받을 수 있는 권리인 ‘보증금 반환청구권’을 은행에 넘기고 그 대신 전세대출을 받을 때 금리를 낮춰 받는 방식이다.

보증금 반환청구권을 넘겨받은 은행에 주택임대차보호법상 우선변제권을 인정해주는 것이 다. 그러면 은행의 전세대출의 담보력이 강화돼 기존 전세자금대출 금리보다 낮은 금리로 전세대출이 가능해진다. 현행 상품보다 약 2%포인트 정도 금리를 낮춘 상품이 판매될 것으로 보인다. 또 이 상품은 신규 전세 계약자들 위주로 판매될 것으로 전망이다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

2

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

3

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

4

“美 식민지 되려 하나”…이란, ‘美 250주년’에 하메네이 장례식

-

5

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

6

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

7

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

8

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

9

제시카, 中공항 헛구역질 영상 해명 “냄새 때문 아냐”

-

10

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

5

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

6

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

7

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

8

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

9

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

10

나경원 “내가 오세훈이면 당장 재선거 선언”

트렌드뉴스

-

1

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

2

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

3

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

4

“美 식민지 되려 하나”…이란, ‘美 250주년’에 하메네이 장례식

-

5

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

6

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

7

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

8

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

9

제시카, 中공항 헛구역질 영상 해명 “냄새 때문 아냐”

-

10

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

5

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

6

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

7

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

8

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

9

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

10

나경원 “내가 오세훈이면 당장 재선거 선언”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0