공유하기

[라이벌 리포트]하나UBS인Best연금펀드 vs 삼성클래식연금펀드

- 동아일보

글자크기 설정

몸집이냐, 몸짱이냐

《 100세 시대가 현실로 다가오며 노후준비를 위한 금융투자 상품이 인기를 모으고 있다. 연금펀드는 소득공제를 통해 절세효과를 거둘 수 있고 장기투자가 가능해 대표적인 노후대비 투자 상품으로 꼽힌다. 연금펀드는 10년 이상 장기투자한 뒤 만 55세 이후 원리금을 돌려받는 구조의 상품이다. 은퇴한 뒤 일정한 수입을 올릴 수 있어 최근 중장년층뿐만 아니라 젊은 수요자 사이에서도 연금펀드에 대한 관심이 높아지고 있다. 》

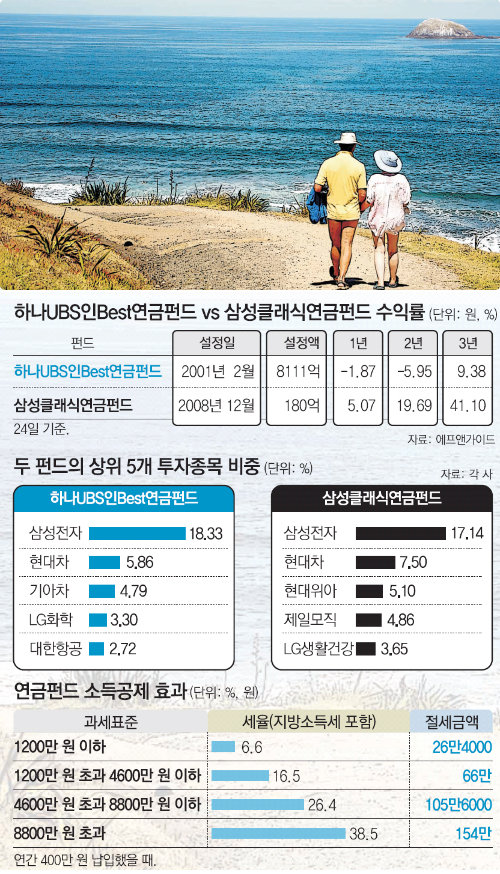

연금펀드의 가장 큰 혜택은 소득공제다. 연금펀드의 소득공제 한도는 연 400만 원으로 과세표준이 4000만 원인 직장인이 400만 원을 연금펀드에 넣어두면 연말정산을 통해 66만 원을 돌려받을 수 있다. 과세표준이 8800만 원이 넘는 가입자는 154만 원을 절세하는 효과를 누릴 수 있다.

다만 투자하기 전에 중도해지하면 기타소득세 22%가 부과되는 점을 유념해야 한다. 5년 이내 해지할 때에는 해지가산세 2.2%가 추가된다. 연금을 수령할 때에도 55세 이후 최소 5년 이상 나눠서 수령해야 하며 일시금으로 수령하면 22%의 세금이 부과된다.

하나UBS자산운용의 ‘하나UBS인Best연금펀드’와 삼성자산운용의 ‘삼성클래식연금펀드’는 투자자 사이에서 대표적인 연금펀드로 손꼽히는 상품이다.

2008년 등장한 삼성클래식은 국내 대표 15대 그룹과 금융그룹, 공기업 그룹 등에 투자한다. 대표적인 투자종목의 편입비중은 현대차 8%, 삼성전자 7%, 제일모직 5% 등이다. 남동준 삼성자산운용 주식운용본부장은 “고객이 장기투자를 통해 충분한 수익을 낼 수 있도록 기업의 성장성과 경쟁력에 초점을 맞춰 투자전략을 구사하고 있다”고 말했다.

두 상품 모두 전환수수료 없이 펀드 간 이동이 가능한 엄브렐러(전환형) 연금펀드다. 엄브렐러 연금펀드는 펀드 내에 채권형, 주식혼합형 등 각기 다른 7개의 펀드가 있어 시장 상황에 따라 다양하게 골라 투자할 수 있다.

설정액과 올해 수탁액 증가는 하나UBS인Best가 앞선다. 금융정보업체 에프앤가이드에 따르면 24일 기준 하나UBS인Best의 설정액은 8111억 원으로 삼성클래식의 180억 원을 압도한다. 하나UBS인Best는 국내 연금펀드 중 가장 규모가 크다. 연초 이후 수탁 증가액도 하나UBS인Best가 936억 원으로 65억 원의 삼성클래식을 웃돈다.

송충현 기자 balgun@donga.com

트렌드뉴스

-

1

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

2

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

3

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10% ‘국포자’

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

6

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

7

[속보]정청래, 민주당 대표 전격 사퇴…연임 도전 수순

-

8

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

9

北, 5000t급 신형 구축함 실전배치…김정은 “해군의 전술핵 무장화”

-

10

장동혁, 오늘 엿새만에 퇴원…기자회견 검토

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

8

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

트렌드뉴스

-

1

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

2

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

3

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10% ‘국포자’

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

6

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

7

[속보]정청래, 민주당 대표 전격 사퇴…연임 도전 수순

-

8

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

9

北, 5000t급 신형 구축함 실전배치…김정은 “해군의 전술핵 무장화”

-

10

장동혁, 오늘 엿새만에 퇴원…기자회견 검토

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

8

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0