공유하기

[금융투자상품 뜯어보기]장기주택마련저축

- 동아일보

-

입력 2012년 7월 9일 03시 00분

글자크기 설정

무주택 서민 위한 유일한 비과세 상품

그간 무주택자인 직장인과 서민들에게 필수적인 은행상품을 꼽으라면 단연 주택청약종합저축과 장기주택마련저축(장마저축) 두 가지가 선택됐습니다. 아파트를 청약하는 데 필요한 주택청약종합저축은 납입금과 납입기간 등에 따라 청약순위가 정해지고 2년 이상 유지하면 4.5%의 금리와 소득공제 혜택도 있습니다.

반면 최근 장마저축의 인기는 시들합니다. 2009년 가입자까지는 연간 300만 원까지 소득공제 혜택이 있었지만 이마저도 올해까지만 유지되고 2010년 이후 가입자부터는 이 혜택이 아예 없어졌기 때문입니다. 아직 분기당 300만 원까지 이자소득세(15.4%)를 부과하지 않는 장점이 남아 있지만 정부에서 세수를 늘리기 위해 비과세 혜택을 없애려는 움직임이 있어 앞으로 어떻게 될지 지켜봐야 합니다.

장마저축의 가입자격은 만 18세 이상 가구주로 무주택자이거나 국민주택 규모(전용면적 85m²) 이하로 가입일 기준 시가가 3억 원 이하인 1주택 소유자로 한정돼 있습니다. 연소득도 8800만 원 이하로 정해져 있어 고소득자는 가입할 수 없습니다. 분기별 1만∼300만 원 이내에서 자유롭게 저축할 수 있으며 저축기간은 7년 이상입니다.

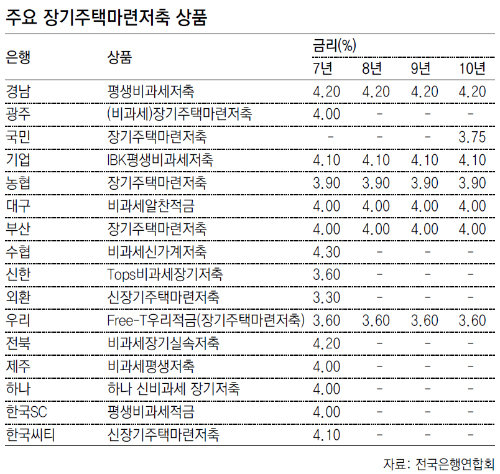

그렇지만 장마저축은 만기 7년 이상의 장기저축인데도 시중은행들이 제시하는 금리가 낮은 편입니다. 7년 만기를 기준으로 주요 은행 중 하나은행이 연 4.0%로 금리가 가장 높고 KB국민은행은 3.75%(10년 기준), 우리은행과 신한은행은 각각 3.6%입니다.

내년부터는 장마저축의 비과세 혜택이 없어질 수 있으므로 이자소득세 면제 혜택을 누리려면 올해 안에 가입을 서둘러야 합니다. 현재 가입한 상태라면 비과세 혜택이 종료될 것에 대비해 불입액을 늘리는 것도 고려해볼 만합니다.

증권사에서 판매하는 장기주택마련펀드(장마펀드)도 장마저축과 마찬가지의 세제 혜택을 누리고 펀드로 운용되는 만큼 고수익을 기대할 수 있습니다. 하지만 장마펀드는 장마저축과는 달리 원금 보장이 되지 않는다는 단점이 있습니다. 또 운용사마다 수익률이 천차만별이기 때문에 꼼꼼히 따져보고 가입해야 합니다. 보험사에서도 사망에 대한 보장 혜택이 있는 장기주택마련저축보험을 판매했지만 지금은 대다수 보험사가 판매를 중단했습니다.

금융 >

이런 구독물도 추천합니다!

-

머니 컨설팅

구독

-

트렌디깅

구독

-

황형준의 법정모독

구독

트렌드뉴스

-

1

“내일 스벅 들른다” 국힘 충북도당, ‘탱크데이’ 논란 희화화

-

2

“7년간 스페이스X 한주도 안팔고 담았다”…15조 잭팟 앞둔 헤지펀드

-

3

“삼성전자 지탱해온 게 누군데”…DX 불만에 ‘노조 분리’ 거론도

-

4

“역사 왜곡 후폭풍”…‘21세기 대군부인’ 촬영지 투어 중단

-

5

[단독]조국 이어 하남갑 이광재도 ‘2개월 월세’ 논란

-

6

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

7

94세 이길여 총장, 꼿꼿허리-풍성한 머리…“애기들~ 스트레스 발로 차 버려”

-

8

李-다카이치 “한일, LNG·원유 협력 강화…비축정보 공유 심화”

-

9

플랭크 오래 버틸수록 좋다?… 전문가들 “자세 바르면 30초도 충분”[바디플랜]

-

10

아파트 주차장 차 훔쳐 10㎞ 운전한 중학생, 촉법소년이었다

-

1

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

2

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

3

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

4

“남북은 사실상 두 국가”… 통일백서 명시한 정부

-

5

초등교 수업중 폭행당한 영어강사…교육청 “교권보호 대상 아니다”

-

6

홍준표 “지방선거 뒤 난파선의 이전투구 볼만할 것”

-

7

“삼성전자 없애버리는게 맞다”는 노조 부위원장

-

8

정용진, 스벅 ‘탱크데이’ 논란에 “책임 통감” 대국민 사과문

-

9

“아저씨, 무소속 안 쪽팔려요?”…초등생 돌직구에 한동훈 대답은?

-

10

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

트렌드뉴스

-

1

“내일 스벅 들른다” 국힘 충북도당, ‘탱크데이’ 논란 희화화

-

2

“7년간 스페이스X 한주도 안팔고 담았다”…15조 잭팟 앞둔 헤지펀드

-

3

“삼성전자 지탱해온 게 누군데”…DX 불만에 ‘노조 분리’ 거론도

-

4

“역사 왜곡 후폭풍”…‘21세기 대군부인’ 촬영지 투어 중단

-

5

[단독]조국 이어 하남갑 이광재도 ‘2개월 월세’ 논란

-

6

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

7

94세 이길여 총장, 꼿꼿허리-풍성한 머리…“애기들~ 스트레스 발로 차 버려”

-

8

李-다카이치 “한일, LNG·원유 협력 강화…비축정보 공유 심화”

-

9

플랭크 오래 버틸수록 좋다?… 전문가들 “자세 바르면 30초도 충분”[바디플랜]

-

10

아파트 주차장 차 훔쳐 10㎞ 운전한 중학생, 촉법소년이었다

-

1

“스벅 텀블러 503㎖, 박근혜 수인번호…세월호 참사일도 탱크데이”

-

2

소변 실수하는 노모 폭행해 숨지게한 남매…존속살해 무죄 왜?[더뎁스]

-

3

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

4

“남북은 사실상 두 국가”… 통일백서 명시한 정부

-

5

초등교 수업중 폭행당한 영어강사…교육청 “교권보호 대상 아니다”

-

6

홍준표 “지방선거 뒤 난파선의 이전투구 볼만할 것”

-

7

“삼성전자 없애버리는게 맞다”는 노조 부위원장

-

8

정용진, 스벅 ‘탱크데이’ 논란에 “책임 통감” 대국민 사과문

-

9

“아저씨, 무소속 안 쪽팔려요?”…초등생 돌직구에 한동훈 대답은?

-

10

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0