공유하기

편리한 ‘카드 리볼빙’, 연체이자의 덫 피해야

- 동아일보

글자크기 설정

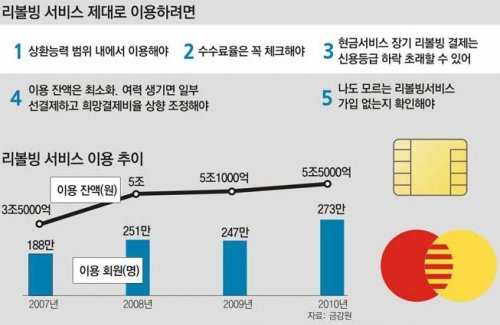

“일단 여유 있는 만큼 내시고 천천히 갚으세요.” 카드사별로 ‘자유결제’ ‘회전결제’ ‘페이플랜’ 등으로 불리는 리볼빙은 신용카드 사용액의 일정 금액만 결제하고 나머지는 상환을 연기하는 서비스다. 연체를 피할 수 있는 데다 카드사들도 적극적으로 마케팅에 나서면서 리볼빙 서비스 이용액은 매년 늘어나고 있다. 금융감독원에 따르면 신용카드 리볼빙 잔액은 지난해 말 5조5000억 원으로 2009년 말 5조1000억 원보다 7.8% 증가했다. 지난해 말 전체 개인 신용카드 이용금액 34조3165억 원의 16%에 달하는 액수다. 2007년 3조5000억 원에 비해서는 3년 만에 57.1%나 많아졌다.

○ 편리하지만 위험하기도 한 서비스

리볼빙 서비스 이용이 이처럼 늘어나는 것은 무엇보다 일시적으로 결제 자금이 부족할 때 연체 없이 상환을 늦출 수 있다는 점 때문이다. 전문가들은 이런 장점 못지않게 유의할 점도 많은 것이 리볼빙 서비스라며 신중하게 사용해야 한다고 조언한다. 결제할 자금이 있는데도 습관적으로 리볼빙을 이용해 대금 결제를 미루다 보면 연체이자율과 비슷한 수수료가 붙기 때문이다. 신용등급 하락 또한 남의 일이 아니다.

실제로 리볼빙은 현금서비스와 비슷한 고금리를 부담해야 한다. 현재 국내 카드사의 리볼빙 금리는 연 20% 후반대에 육박한다. 최저 금리는 연 5.90∼14.95% 수준, 최고 금리는 연 19.00∼28.80% 선에 이른다. 최저 금리만 보면 저렴한 것처럼 느껴지지만 신용등급이 최고 수준인 사람이 리볼빙을 받는 경우는 거의 없다는 점에서 사실상 6%대 최저금리는 의미가 없다는 지적이다.

○ 수수료율 체크하고, 바로바로 상환해야

그렇다면 리볼빙 서비스를 현명하게 이용하는 요령은 무엇일까. 먼저 상환능력 범위 안에서 이용하고 가능한 한 리볼빙 금액을 줄여야 한다. 리볼빙을 이용하면 당장의 상환 부담은 줄지만 나중에 갚아야 할 금액이 늘어나므로 결제 자금이 부족하지 않다면 불필요하게 리볼빙하는 것은 피하는 게 좋다.

결제자금이 생기면 결제일 이전이라도 리볼빙으로 넘긴 금액을 선결제해 수수료 부담을 줄여야 한다. 희망결제비율은 웬만하면 100%로 설정해 놓는 게 좋다. 희망결제비율을 낮게 설정해두면 결제 자금이 통장에 충분히 있는데도 희망결제비율만큼만 결제가 된다. 나머지 결제되지 않은 금액에는 이자가 붙기 때문에 손해다.

약관 내용도 꼼꼼히 살피자. 리볼빙 서비스는 통상 일정 신용등급(보통 6, 7등급) 이상의 회원만 가입할 수 있어 신용도 하락 시에는 서비스가 중단될 수 있다. 이 경우 리볼빙 잔액을 한꺼번에 상환해야 한다. 리볼빙 수수료 체크도 필수다. 고객마다 적용되는 수수료율은 이용대금 청구서나 해당 카드사 홈페이지에서 확인할 수 있다.

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

[속보]호르무즈서 교전…이란 “유조선 공격하는 미군 격퇴”

-

2

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

3

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

4

트럼프, 6.7m 금빛 동상 자랑…“위대한 애국자들이 세운 것”

-

5

“청년수당으로 여행”… 구직지원금 절반은 외식-생활비로 썼다

-

6

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

7

2주택자, 10년 보유 옥수삼성 12억 차익땐 양도세 4억→8억

-

8

[속보]트럼프 상호관세 이어 ‘글로벌 관세’도 법원서 제동

-

9

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

10

[오늘의 운세/5월 8일]

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

정진석, 국힘 보선 후보 신청 철회…“저도 고통, 당도 고통”

트렌드뉴스

-

1

[속보]호르무즈서 교전…이란 “유조선 공격하는 미군 격퇴”

-

2

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

3

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

4

트럼프, 6.7m 금빛 동상 자랑…“위대한 애국자들이 세운 것”

-

5

“청년수당으로 여행”… 구직지원금 절반은 외식-생활비로 썼다

-

6

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

7

2주택자, 10년 보유 옥수삼성 12억 차익땐 양도세 4억→8억

-

8

[속보]트럼프 상호관세 이어 ‘글로벌 관세’도 법원서 제동

-

9

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

10

[오늘의 운세/5월 8일]

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

정진석, 국힘 보선 후보 신청 철회…“저도 고통, 당도 고통”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0