공유하기

[부자됩시다]소득공제율 높아진 ‘체크카드’ 체크하셨나요

- 동아일보

글자크기 설정

소득공제 신용카드보다 높고… 부가서비스는 신용카드만큼

체크카드를 찾는 사람들이 늘고 있다. 올해부터 체크카드 소득공제율이 신용카드보다 높아진 데다 신용카드 못지않은 다양한 혜택을 누릴 수 있기 때문이다. 한국은행에 따르면 올해 상반기 체크카드 사용액은 22조9976억 원으로 지난해 같은 기간에 비해 42.2% 증가했다. 카드사 관계자들은 “은행계, 전업계 할 것 없이 체크카드 실적이 늘어나는 것이 최근의 뚜렷한 추세”라고 말한다.○ 계획성 있는 소비에 소득공제율도 높아

신용카드가 구매한 금액을 일정 기간 후 결제하는 외상구매라면 체크카드는 일종의 현금결제 방식이다. 결제 즉시 통장에서 돈이 빠져나간다. 통장 잔액이 충분하지 않으면 결제가 되지 않고 현금서비스를 받을 수 없다는 불편함이 있지만, 계획성 있는 소비를 할 수 있다는 점에서 금융위기 이후 오히려 각광받고 있다.

무엇보다 소득공제율이 신용카드보다 높아진 것이 체크카드 수요를 늘린 중요한 요인 중 하나다. 체크카드의 경우 연간 총급여액의 25%를 초과하는 금액에 대해 25%까지 소득공제율이 적용된다. 20%까지 적용되는 신용카드보다 5%포인트 높다. 연말정산 시즌의 세테크까지 고려한다면 체크카드 갈아타기도 고려해볼 만하다.

○ 신용카드 혜택은 그대로, 특화 상품 다양

본인의 생활 반경과 소비 패턴을 고려해 체크카드를 선택하면 알짜 혜택을 챙길 수 있다.

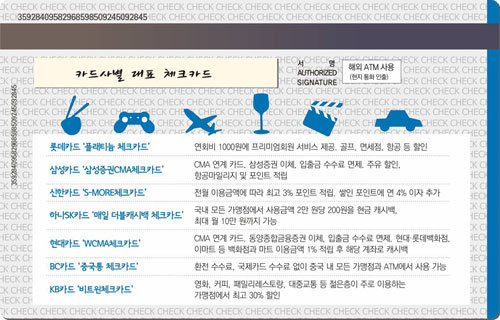

체크카드의 주 고객층인 대학생이나 군인, 사회 초년생 등 젊은층의 소비패턴에 맞춰 이들이 선호하는 외식업체, 영화, 서점 등에서 최대 30% 할인 혜택을 담은 ‘KB비트윈 체크카드’도 있다. 해당 커피체인점, 외식업체 등에서 주말에 더 큰 폭의 할인을 제공하는 것이 특징이다.

증권사의 종합자산관리계좌(CMA)를 이용하는 경우 이와 연계된 현대카드의 ‘WCMA체크카드’, 삼성카드의 ‘삼성증권CMA체크카드’ 등 CMA 특화 체크카드를 사용하면 부가서비스를 제공받을 수 있다. 이체 수수료 면제에서부터 일반 신용카드에서 제공하는 주유 할인, 항공마일리지 적립 서비스도 받을 수 있다.

‘BC 중국통카드’는 출시된 지 2년 만에 80만 장 이상이 발급된 인기상품이다. 국내뿐 아니라 중국 모든 가맹점과 현금자동입출금기(ATM)에서 제한 없이 사용할 수 있어 환전수수료를 절약할 수 있으며 국제카드 수수료(이용금액의 1%)가 따로 없어 중국을 찾는 여행자나 유학생 등에게 유용하다.

트렌드뉴스

-

1

국힘 지지율 10%대 추락…TK서도 동률, 全연령대 민주 우위

-

2

김치통에 현금 2억, 안방엔 금두꺼비…고액체납자 은닉 재산 81억 압류

-

3

이부진, 아들 서울대 입학식 찾아 환한 미소…홍라희도 함께

-

4

안철수 “정원오, 고향 여수에 성동구 휴양시설 지어”…鄭측 “주민투표로 결정”

-

5

125억 테이블에 쫙…“센 만큼 가져가라” 통큰 성과급 쏜 中회사

-

6

한동훈 “백의종군 하라? 그분들, 尹이 보수 망칠때 뭐했나”

-

7

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

8

기초과학 ‘칸막이’ 걷어내자… 지역 대학, 글로벌 R&D 거점 변신

-

9

”尹 무기징역 형량 가볍다“ 42%…“적절하다” 26%

-

10

한국인 3명 중 1명 아침 굶는데… ‘뼈 건강’엔 빨간불[노화설계]

-

1

국힘 지지율 10%대 추락…TK서도 동률, 全연령대 민주 우위

-

2

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

3

한미동맹 잇단 엇박자… 야외 기동훈련도 공개 이견

-

4

李 “北, 南에 매우 적대적 언사…오랜 감정 일순간에 없앨순 없어”

-

5

李 “저도 꽤 큰 개미였다…정치 그만두면 주식시장 복귀”

-

6

[송평인 칼럼]‘빙그레 엄벌’ 판사와 ‘울먹이는 앵그리버드’ 판사

-

7

‘판검사 최대 징역 10년’ 법왜곡죄 與주도 본회의 통과

-

8

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

9

국힘 중진들 장동혁에 쓴소리…윤상현 “속죄 세리머니 필요”

-

10

서울 구청장 예비후보, 민주 35명 등록-국힘은 13명 그쳐

트렌드뉴스

-

1

국힘 지지율 10%대 추락…TK서도 동률, 全연령대 민주 우위

-

2

김치통에 현금 2억, 안방엔 금두꺼비…고액체납자 은닉 재산 81억 압류

-

3

이부진, 아들 서울대 입학식 찾아 환한 미소…홍라희도 함께

-

4

안철수 “정원오, 고향 여수에 성동구 휴양시설 지어”…鄭측 “주민투표로 결정”

-

5

125억 테이블에 쫙…“센 만큼 가져가라” 통큰 성과급 쏜 中회사

-

6

한동훈 “백의종군 하라? 그분들, 尹이 보수 망칠때 뭐했나”

-

7

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

8

기초과학 ‘칸막이’ 걷어내자… 지역 대학, 글로벌 R&D 거점 변신

-

9

”尹 무기징역 형량 가볍다“ 42%…“적절하다” 26%

-

10

한국인 3명 중 1명 아침 굶는데… ‘뼈 건강’엔 빨간불[노화설계]

-

1

국힘 지지율 10%대 추락…TK서도 동률, 全연령대 민주 우위

-

2

김정은 “한국 유화적 태도는 기만극…동족서 영원히 배제”

-

3

한미동맹 잇단 엇박자… 야외 기동훈련도 공개 이견

-

4

李 “北, 南에 매우 적대적 언사…오랜 감정 일순간에 없앨순 없어”

-

5

李 “저도 꽤 큰 개미였다…정치 그만두면 주식시장 복귀”

-

6

[송평인 칼럼]‘빙그레 엄벌’ 판사와 ‘울먹이는 앵그리버드’ 판사

-

7

‘판검사 최대 징역 10년’ 법왜곡죄 與주도 본회의 통과

-

8

李 “인천공항서 지방공항 가려면 ‘김포’ 거쳐야…시간 너무 걸려”

-

9

국힘 중진들 장동혁에 쓴소리…윤상현 “속죄 세리머니 필요”

-

10

서울 구청장 예비후보, 민주 35명 등록-국힘은 13명 그쳐

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0