공유하기

신용도 높으면 싼 이자 대출 … 개인 신용 관리 어떻게?

-

입력 2008년 12월 17일 03시 06분

글자크기 설정

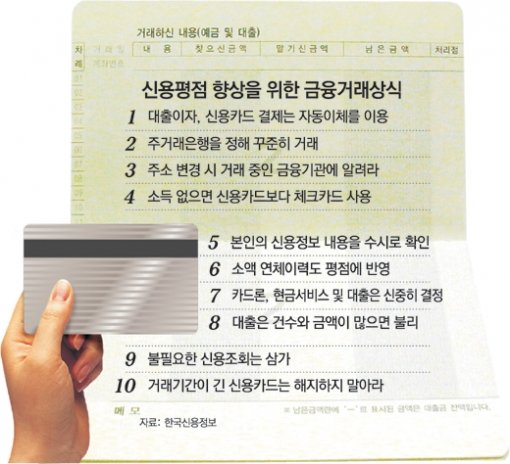

한 은행과 꾸준히 거래

카드대금 연체 말아야

개인 신용도 관리는 중요한 재테크 중 하나다. 신용도가 높으면 싼 이자로 좀 더 많은 금액을 빌릴 수 있고, 금융기관에서 제공하는 각종 우대 혜택도 받을 수 있기 때문이다.

개인 신용도는 일시에 하락하기는 쉬워도 빠르게 향상되지는 않는 만큼 평소 본인의 신용을 꾸준히 관리하는 노력을 기울여야 한다.

예를 들어 갑자기 큰돈을 벌어 은행에 목돈을 집어넣는다고 해서 신용도가 올라가지 않는다. 예금액은 적어도 평소에 신용카드 대금을 연체 없이 꼬박꼬박 갚은 사람의 신용이 더 높게 평가된다.

모든 금융기관이 신용 평가에서 가장 민감하게 생각하는 건 연체다.

은행 보통예금보다 금리가 높아 종합자산관리계좌(CMA)를 활용하는 직장인들이 많은데 카드대금 결제일에 맞춰 보통예금 계좌로 옮겨놓는 것을 잊어버려 연체를 하는 경우가 종종 있다.

연체 발생 시 바로 대금을 납입하면 큰 문제는 없지만 이러한 단기 연체가 습관적으로 여러 번 발생하면 신용평가에 안 좋은 영향을 준다.

이러한 연체를 피하려면 통장 잔액을 수시로 확인하고 자동이체를 활용하는 것이 좋다.

연체가 있을 땐 오래된 연체부터 상환하는 것이 유리하다. 신용평가에서는 소액이라도 장기 연체된 것에 대해 점수를 더 많이 깎기 때문이다.

신용도를 높이기 위해선 주거래은행을 정해 놓고 거래실적을 많이 쌓는 것도 중요하다.

급여 이체, 각종 공과금 납부, 카드대금 결제를 집중해 거래하면 좋다. 은행들은 자행의 거래실적이 많은 고객에 대해선 더 높은 신용도를 주고, 각종 우대혜택을 주고 있다.

신용카드는 오래 사용한 카드 하나를 집중적으로 사용하는 것이 좋다. 새 카드가 나왔다고 이것저것 발급받아 사용하는 것보다 예전부터 갖고 있던 카드를 꾸준히 사용하는 것이 좋은 신용도를 유지하는 방법이다.

주소나 전화번호가 변경되면 금융기관에 해당 사실을 바로 신고해 혹시라도 연체사실이나 각종 변경정보를 통지받지 못해 불이익을 받지 않도록 해야 한다.

본인의 신용정보 내용을 수시로 확인하는 것도 중요하다.

이는 대출 가능 금액을 알아보거나, 신용카드 발급 신청을 위해 하는 신용조회와는 다르다. 본인의 신용관리를 목적으로 한국신용평가정보, 한국신용정보 등 신용평가기관에 문의해 신용정보를 조회하는 것은 신용도에 영향을 미치지 않는다.

이때 본인의 신용거래가 정상적으로 등록 관리되고 있는지, 본인의 의사와 상관없는 거래가 있었는지, 오류 등록된 데이터는 없는지 살펴봐야 한다.

트렌드뉴스

-

1

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

2

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

3

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

4

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

5

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

6

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

7

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

8

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

9

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

10

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

7

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

트렌드뉴스

-

1

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

2

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

3

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

4

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

5

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

6

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

7

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

8

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

9

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

10

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

7

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개