공유하기

[위기의 증권산업]<2>왜 이렇게 추락하나

-

입력 2004년 6월 21일 18시 17분

글자크기 설정

개인 대주주가 오너로 있는 상당수 국내 중소형 증권사들은 ‘1년 농사’에 경영의 성패를 걸고 있다. 위탁매매에 집착하는 것도 다 이런 이유 때문이다. 실제로 1년간 주가가 많이 오르면 그 수익으로 2∼3년은 그럭저럭 꾸려갈 수 있었다고 한 증권업계 관계자는 전했다.

동원투신운용 김범석(金範錫) 사장은 “새로운 수익원이 별로 없는데도 구조조정이 지체되는 모습에서 증권업계의 위기 ‘불감증’을 엿볼 수 있다”고 말했다.

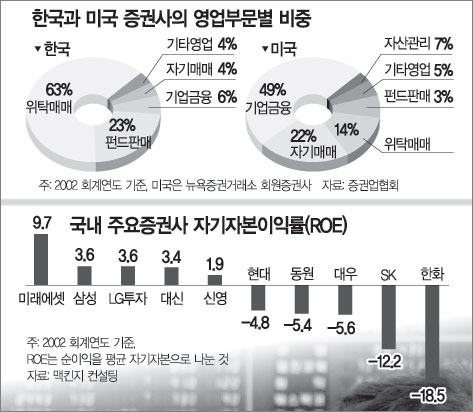

▽‘안방장사’ 외엔 새 수익원이 없다=이강원(李康源) 굿모닝신한증권 사장은 “환경이 변하고 산업구조가 바뀌었는데도 위탁매매에 의존하는 국내 증권사의 영업행태는 달라진 게 없다”고 지적했다.

그가 지적한 증권업의 환경변화는 온라인 주식거래 활성화와 신규 증권사의 대거 진입.

오프라인에 비해 수수료가 20분의 1에 불과한 온라인이 주식거래의 ‘중심 채널’로 등장하면서 증권업계의 수수료 인하 경쟁이 격화됐다. 주로 신규 진입 증권사가 수수료 경쟁을 주도하면서 기존 중소형사의 시장점유율이 크게 떨어진 것으로 분석된다.

위탁매매 수수료율은 작년 말 현재 평균 0.125%(온·오프라인 거래 평균)로 1999년에 비해 50%가량 떨어졌다. 수수료가 싼 온라인 거래비중은 평균 60%를 넘어섰다. 또 회사채 인수 수수료와 펀드상품 판매수수료율도 1999년에 비해 60% 이상 급감했다.

올해 들어 주식거래대금의 감소와 개인투자자의 증시 이탈은 증권사를 더욱 곤혹스럽게 만든다. 개인의 주식투자 비중(거래대금 기준)은 1998년 77%에서 올해 들어 59%대로 뚝 떨어졌다.

▽구조조정이 어려운 구조=‘문을 닫는 증권사가 많이 나올수록 증권업계의 생존 가능성이 높아진다.’ 증권업계가 공감하는 대목이다. 황영기(黃永基) 우리금융지주 회장은 삼성증권 사장으로 있을 때 “국내 증권사들은 여의도에서 시청으로 가는 ‘노선버스’처럼 차별성이 없다”고 맹비난했다.

영업행태가 엇비슷하니까 합병하더라도 실익이 없다는 주장이 나온다. 이에 따라 자발적인 구조조정 노력도 상당히 더딘 편이다. 재벌 계열사인 LG투자증권과 SK증권 정도가 매물로 나왔을 뿐이다. 소형 증권사는 오히려 꿈쩍도 안 한다.

한 소형 증권사 사장은 “지점수가 적어 고정비용이 별로 안 든다. 증시가 좋아질 때까지 기다리면 된다”고 말했다. 김대송(金大松) 대신증권 사장은 “증권사는 은행과 달리 재벌 및 개인 대주주가 많아 정부가 구조조정하라고 압박하기 어려운 측면이 있다”고 말했다.

▽은행 진출로 입지는 더 좁아져=1998년 이후 은행과 보험이 펀드판매업에 가세하면서 증권사의 입지는 더욱 좁아졌다. 국민 우리 하나은행 등 대형 시중은행들이 방대한 판매망을 무기로 자산운용 시장에 새로운 강자로 부상하고 있다. 저금리 추세 이후 고객이탈을 걱정하는 은행들이 펀드판매시장에서 새로운 돌파구를 찾고 있는 것.

한 증권사 고위임원은 “증권 상품 판매도 은행이 더 잘할 수밖에 없다. 경쟁이 안 된다”며 고개를 숙였다.

|

이강운기자 kwoon90@donga.com

황재성기자 jsonhng@donga.com

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

3

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

4

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

5

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

9

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

10

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

3

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

4

김지민, 남편 돈줄 취급 시댁에 이혼 언급 “매일 싸울듯” (이호선의 사이다)

-

5

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

10

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

9

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

10

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0