공유하기

목표주가 반토막인데…LG투자증권 투자의견은 계속 “중립”

-

입력 2002년 11월 21일 17시 16분

글자크기 설정

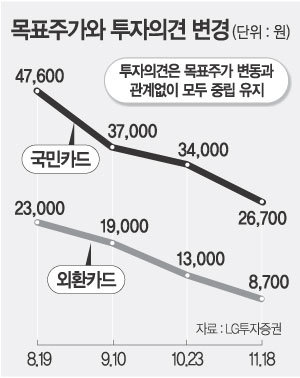

LG투자증권은 최근 국민카드의 12개월 목표주가를 3만4000원에서 2만6700원, 외환카드는 1만3000원에서 8700원으로 끌어내렸다. 리포트가 작성된 18일 종가인 3만1950원, 1만1100원보다 각각 22%, 16% 낮은 가격.

국민카드와 외환카드에 대한 12개월 목표주가 ‘후려치기’는 석 달 동안 계속됐다.

8월19일 국민카드 4만7600원, 외환카드 2만3000원과 비교하면 각각 반토막과 3분의 1토막으로 떨어진 셈.

담당 애널리스트는 “대환대출에 대해 지금까지는 쌓지 않아도 됐던 충당금을 쌓도록 하는 등 정부 정책이 바뀌었기 때문”이라고 설명했다. 대환대출이란 현금서비스 연체금을 보증인을 세우거나 담보를 잡고 대출금으로 전환시켜 주는 것.

그는 “연체율도 예상보다 늦게 떨어져 연체율의 정점은 당초 예상보다 6개월 늦은 내년 3분기가 될 것”이라고 목표주가 조정의 근거를 해명했다.

그러나 이렇게 목표주가를 크게 낮추면서도 두 종목에 대한 투자의견은 줄곧 ‘중립’을 고수했다. 두 종목의 주가가 종합주가지수보다 더 오르거나 덜 빠질 것이라는 뜻이다.

이에 대해 다른 애널리스트들은 정책변수를 감안하더라도 △한 달 만에 순이익 추정치를 50% 이상 떨어뜨리고 △석 달 만에 목표주가를 62%나 낮춘 것은 이해하기 어렵다고 지적했다.

한 애널리스트는 “카드사 연체율은 10월에 이미 시장에 알려진 악재”라면서 “대환대출에 대한 충당금도 단기적으로는 비용이 될 수 있지만 실제 손실이 나지 않으면 다시 이익으로 분류될 수 있기 때문에 기업가치를 절반으로 떨어뜨릴 만한 악재는 아니다”고 말했다.

이나연기자 larosa@donga.com

트렌드뉴스

-

1

암 투병하며 시어머니-친정어머니 15년 모셔

-

2

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

3

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

4

“후방 약간 떨린다” 파일럿 지적에 기체 설계 바꾼 KF-21

-

5

안성재 ‘와인 바꿔치기’ 논란 입 열었다…“사과 의미로 디저트 와인 제공”

-

6

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

7

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

8

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

9

너도나도 “주식”… 퇴직자들 노후자금 넣고, 손주는 ETF 샀다

-

10

[단독]꾸벅꾸벅 고속도 운전… 넉달간 사망 73% 급증

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

4

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

10

위성락 “韓선박 피격 확실치 않아…침수 없었다”

트렌드뉴스

-

1

암 투병하며 시어머니-친정어머니 15년 모셔

-

2

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

3

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

4

“후방 약간 떨린다” 파일럿 지적에 기체 설계 바꾼 KF-21

-

5

안성재 ‘와인 바꿔치기’ 논란 입 열었다…“사과 의미로 디저트 와인 제공”

-

6

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

7

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

8

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

9

너도나도 “주식”… 퇴직자들 노후자금 넣고, 손주는 ETF 샀다

-

10

[단독]꾸벅꾸벅 고속도 운전… 넉달간 사망 73% 급증

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

4

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

5

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

김정은 유고시 자동 핵공격…北헌법에 지휘권 위임 명시

-

10

위성락 “韓선박 피격 확실치 않아…침수 없었다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]“당청과 하나” “당원에 충실” “정권 재창출”… 국회의장 선거 맞나](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133874677.1.thumb.jpg)