공유하기

[금융플라자]대출은 고정금리로… 예금은 단기상품에

-

입력 2005년 9월 26일 03시 06분

글자크기 설정

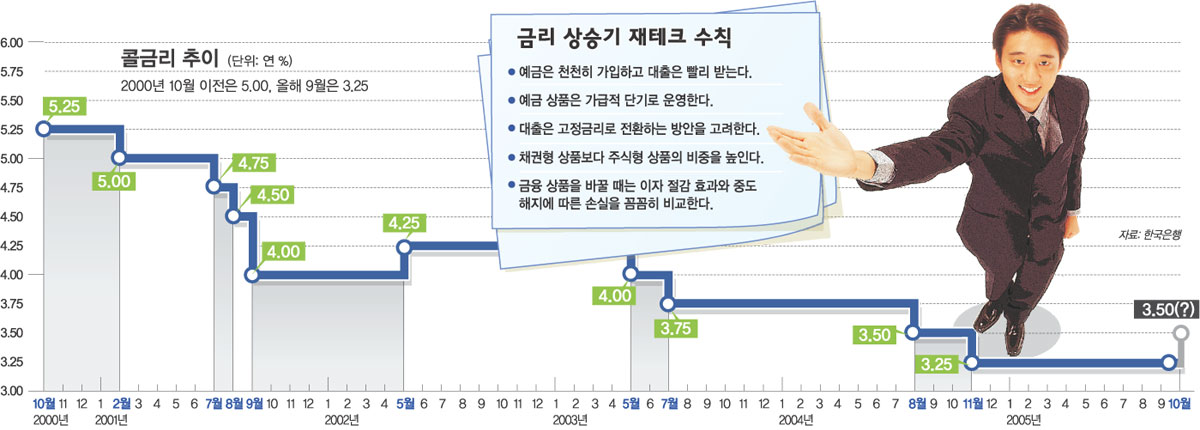

○ 대출은 고정금리로

일반적으로 금리가 오르면 대출 고객이 가장 민감해진다.

대부분의 주택담보대출은 양도성예금증서(CD) 금리에 연동돼 있다. CD 금리는 박 총재의 8일 발언 이후 1주일 동안 0.1%포인트가량 급등했다. 이에 따라 대출금리도 동반 상승하고 있다.

금리 상승기에는 금리 변동 주기가 길거나 금리가 아예 고정된 상품을 선택하는 게 좋다.

아파트 마련 대출을 원한다면 연 6.50%의 확정금리가 적용되는 한국주택금융공사의 모기지론(장기 주택담보대출)을 고려해 볼 만하다.

그러나 이미 대출을 받은 상태라면 고정금리 대출로 갈아탈 때의 득실을 잘 따져봐야 한다. 대출을 해지하면 중도해지 수수료를 물기 때문이다.

○ 예금은 단기로

금리가 오를 것으로 예상되면 예금 가입은 늦추고, 단기로 운용하는 게 바람직하다.

금리 상승기에 가장 주목받는 예금 상품은 시장금리에 따라 예금금리가 바뀌는 ‘회전식 정기예금’. 또 머니마켓펀드(MMF)나 시장금리부 수시입출금식 예금(MMDA)처럼 며칠만 맡겨도 이자가 쏠쏠하고 입출금이 자유로운 상품도 생각해 볼 만하다. 이들 상품은 비상시 긴급자금으로 요긴하게 쓸 수 있다.

최근에는 주가도 오름세를 타고 있기 때문에 6개월∼1년 단위인 주가지수연동상품에 투자하는 것도 유리하다.

수익성과 안전성을 함께 고려해 만기별로 나눠 대응하는 것도 방법. 자금의 일정 비율을 MMF에 넣어 금리 추이를 지켜보고 나머지는 만기가 길고 금리가 상대적으로 높은 상품에 분산 가입하는 것.

○ 특판 상품도 있다

금리 상승이 예상되면서 은행들도 최근 고금리 상품을 잇달아 내놓고 있다.

한국씨티은행은 정기예금 상품인 프리스타일 예금(1000만 원 이상 가입) 금리를 연 4.05%에서 4.5%로 올렸다. 또 주가지수연동예금에 가입한 고객이 1년 만기 CD에 1000만 원 이상 가입하면 CD 금리를 연 4.8%로 0.6%포인트 올려준다.

하나은행은 이달 30일까지 1년 만기 정기예금 상품에 1000만∼1억 원 가입할 경우 연 4.4%, 1억 원 이상일 땐 연 4.5%의 금리를 적용한다.

SC제일은행은 통합을 기념해 연 4.5%의 이율을 적용하는 정기예금 상품을 내놨다. 만기는 1년.

우리은행의 오렌지정기예금은 3개월 만기 CD 금리에 따라 3개월마다 주기적으로 예금금리가 변경되는 상품이다.

홍석민 기자 smhong@donga.com

금융 플라자 >

![[금융플라자]신용카드엔 가을 여행이 있다](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

행복 나눔

구독

-

함께 미래 라운지

구독

-

우아한 라운지

구독

트렌드뉴스

-

1

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

2

법원 “이진숙 방통위 KBS 이사 7명 임명 무효”

-

3

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

-

4

[단독]“권성동, ‘王’자 노리개 등 장식 상자 2개로 1억 받았다”

-

5

홍익표 “李대통령, 장동혁 대표 병문안 지시…쾌유 기원”

-

6

[단독]“이혜훈 아들, 연대 다자녀 전형 입학은 거짓말”

-

7

이부진, 백화점 찾아 옷 입어보고 쿠킹클래스까지…무슨 일?

-

8

이정후 美공항서 일시 구금…前하원의장까지 나서 풀려났다

-

9

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

-

10

‘소득 있는 노인’ 노령연금 감액 안한다…월 519만원 미만 대상

-

1

수도권급 간-담도-췌장 수술 역량으로 지방 의료 살린다

-

2

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

3

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

-

4

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

5

“장동혁 의식 혼미, 심정지 가능성”…단식 8일째 구급차 대기

-

6

장동혁 양지병원 입원…“단식 8일간 靑·여당 아무도 안왔다”

-

7

李 “정교유착, 나라 망하는길…‘이재명 죽여라’ 설교하는 교회도”

-

8

[사설]한덕수 구형보다 크게 무거운 23년형… 준엄한 ‘12·3’ 첫 단죄

-

9

[김순덕 칼럼]팥쥐 엄마 ‘원펜타스 장관’에게 700조 예산 맡길 수 있나

-

10

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

트렌드뉴스

-

1

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

2

법원 “이진숙 방통위 KBS 이사 7명 임명 무효”

-

3

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

-

4

[단독]“권성동, ‘王’자 노리개 등 장식 상자 2개로 1억 받았다”

-

5

홍익표 “李대통령, 장동혁 대표 병문안 지시…쾌유 기원”

-

6

[단독]“이혜훈 아들, 연대 다자녀 전형 입학은 거짓말”

-

7

이부진, 백화점 찾아 옷 입어보고 쿠킹클래스까지…무슨 일?

-

8

이정후 美공항서 일시 구금…前하원의장까지 나서 풀려났다

-

9

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

-

10

‘소득 있는 노인’ 노령연금 감액 안한다…월 519만원 미만 대상

-

1

수도권급 간-담도-췌장 수술 역량으로 지방 의료 살린다

-

2

박근혜 손잡고 울먹인 장동혁 “더 큰 싸움 위해 단식 중단”

-

3

현대차 노조 “합의 없인 로봇 단 1대도 안돼”…‘아틀라스’에 위기감

-

4

한동훈 제명 결정, 민주-국힘 지지층 모두 “잘했다” 더 많아

-

5

“장동혁 의식 혼미, 심정지 가능성”…단식 8일째 구급차 대기

-

6

장동혁 양지병원 입원…“단식 8일간 靑·여당 아무도 안왔다”

-

7

李 “정교유착, 나라 망하는길…‘이재명 죽여라’ 설교하는 교회도”

-

8

[사설]한덕수 구형보다 크게 무거운 23년형… 준엄한 ‘12·3’ 첫 단죄

-

9

[김순덕 칼럼]팥쥐 엄마 ‘원펜타스 장관’에게 700조 예산 맡길 수 있나

-

10

“주차딱지 덕지덕지 뭐냐”…제거비용 200만원 청구한다는 입주민

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0