공유하기

[가정경제 업그레이드]<7>正道경영, 正道재테크

-

입력 2005년 1월 10일 17시 58분

글자크기 설정

“내가 주식을 사면 얼마 있다가 주가가 떨어진다. 더 떨어지는 게 걱정돼 매도 주문을 내면 기다렸다는 듯이 주가가 반등한다. 한번에 만회하겠다는 생각에 은행돈을 빌린다. 남들이 좋다는 주식 1, 2종목에 투자금 대부분을 던진다. 어김없이 주가가 떨어진다. 부랴부랴 주식을 판다. 손실만 늘어난다.”

▼사례2▼

“부동산은 사두면 오른다는 생각에 무조건 내 집 마련에 나선다. 집값의 70%는 은행 대출을 받는다. 월급 절반 이상이 대출이자 갚는 데 들어간다. 경조사 등으로 추가 지출이 갑자기 생기면 난감해진다. 갑자기 불경기로 보너스가 나오지 않아 이자를 갚지 못한다. 연체자로 몰린다. 집이 경매로 넘어간다.”

위 사례는 어느 가정에서나 쉽게 일어날 수 있는 재테크 실패 사례다. 투자의 기본을 무시한 무모한 투자가 빚은 우울한 단면이다. 재테크 전문가들은 ‘정도(正道)’에 따라 재테크를 하지 않으면 반드시 후유증을 겪게 된다고 강조한다.

▽무모한 차입은 후유증을 낳는다=직장인 강모 씨(36)는 부동산 붐이 일던 2003년 10월 서울 강남구 대치동에 31평 아파트를 장만했다. 마포구에 집이 있었지만 더 오르기 전에 대치동에 집을 갖기 위해서였다.

|

집값은 8억6000만 원. 마포 집을 팔아 받은 돈과 저축한 돈을 합해 마련한 자금은 4억6000만 원이었다. 대치동 아파트를 3억5000만 원에 전세로 내놓고 강 씨 가족은 경기 고양시의 아파트(전세 1억5000만 원)로 이사했다. 모자라는 2억 원은 은행 대출을 받았다.

강 씨의 가계소득(맞벌이)은 월 500만 원이지만 지출을 감당하기가 쉽지 않았다.

매달 원금과 이자를 갚는 데에만 200만 원을 썼다. 직장이 멀어 퇴근 시간이 늦어졌기 때문에 아이를 돌봐주는 사람에게 돈을 더 줘야 했고 택시비도 만만치 않게 들었다.

가정의 분위기도 싸늘해졌다. 부부 모두 아이와 보내는 시간이 적어졌다. 집값이 7억5000만 원대까지 떨어지면서 ‘누가 먼저 대치동 집을 사자고 했느냐’며 다투는 횟수도 늘어났다. 강 씨는 “대치동이 뭐기에 이렇게 사나 싶다”며 후회스러운 표정을 지었다.

▽‘투기’로 흐른 주식투자=은행원 유모 씨(41)는 지난해 1월 말 2000만 원의 적금을 탔다. 아파트 중도금으로 쓸 돈이었지만 중도금 납부일은 5월이었기 때문에 그동안 돈을 불려보고 싶었다. 종목을 잘만 고르면 3개월에 두 배도 가능할 것 같았다.

조류독감 파동으로 수산 관련주가 동반 상승하자 유 씨는 2월 초 모 수산업체 주식 1000주를 주당 1만9000원에 샀다. 다음 날 2만 원대로 올랐지만 이틀째부터 하락세로 돌아서 1주일 후 1만4000원으로 떨어졌다. 겁이 난 유 씨는 주당 5000원씩 손해를 보고 서둘러 팔았다.

4월이 되자 이 회사 주식이 다시 오름세를 탔다. 손실을 만회하려고 유 씨는 주당 1만6000원에 900주를 샀다. 그러나 5월 들어서면서 주가는 1만1000원으로 떨어졌다. 또 손해를 보고 매각했다. 3개월에 두 배는커녕 반 토막이 났다. 부족해진 중도금은 은행 대출로 메웠다.

▽가계도 부채 관리해야=한국은행에 따르면 지난해 9월 말 현재 가계 빚(가계대출+외상구매)이 사상 최대 규모인 465조2040억 원에 이른다. 가구당 빚은 평균 3041만 원이다.

한국씨티은행 로얄프라자 압구정점 이건홍(李建홍) 지점장은 “기업이 부채 비율에 신경 쓰듯이 가계부채도 적절히 관리해야 한다”며 ‘대출 30-30 원칙’을 제시했다.

대출은 집값의 30% 이내, 다달이 갚는 돈은 월 소득의 30% 이내가 적절하다는 것.

월 소득이 200만 원인 사람이 2억 원짜리 집을 사려면 대출액은 6000만 원 이내여야 하고 대출 이자는 60만 원을 넘어서는 안 된다는 것이다. 대출을 6000만 원 받는 경우 월 이자는 35만 원(금리 연 7% 가정)이므로 적정한 수준. 다달이 원금도 갚아나가는 원리금 분할상환은 월 상환액이 60만 원을 초과하기 때문에 대출을 6000만 원 밑으로 줄여야 한다.

고정비용이 너무 크면 실직 등으로 소득이 갑자기 줄거나, 예기치 못한 지출 요인이 생겼을 때 대응할 수 없기 때문이다.

▽장기·분산 투자가 원칙=투자의 기본은 싸게 사서 비싸게 파는 것. 그러나 현실에선 유 씨의 경우처럼 ‘비싸게 사서 싸게 파는’ 경우가 더 많다.

하나은행 PB영업추진팀 김창수(金昶洙) PB는 “투자는 투기가 아니다”며 “단기에 높은 수익을 꿈꾸는 것은 금물”이라고 말했다.

그는 “특히 주식 초보자는 단편적인 정보만 듣고 잘 모르는 종목에 투자해선 안 된다”고 강조했다.

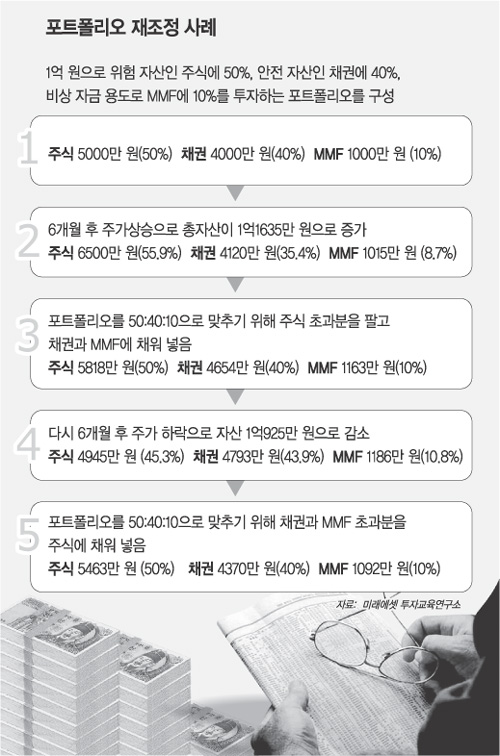

전문가들은 또 자신의 투자 성향에 따라 위험자산과 안전자산 투자 비중을 정하고 그 비중을 유지해 나가는 게 중요하다고 조언한다.

미래에셋 투자교육연구소 강창희(姜敞熙) 소장은 “주식을 사고팔 때 이 원칙을 적용하면 유 씨처럼 ‘거꾸로 투자’로 손실을 입는 경우를 막을 수 있다”고 강조했다.

|

김승진 기자 sarafina@donga.com

조인직 기자 cij1999@donga.com

가정경제 업그레이드 >

구독

![[가정경제 업그레이드]우리집 살림도 투명하게](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2005/01/11/6937421.1.jpg)

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

기고

구독

-

프리미엄뷰

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0