마진 매분기 상승 ‘쾌청’… 알짜배당도 ‘매력’

○ 업황 매력도 높은 정유업종 대표주

S-Oil이 유망종목으로 꼽히는 것은 향후 정유주 업황 자체가 긍정적이기 때문이다. 유럽 재정위기 등에 따른 우려로 정유업종지수가 코스피를 8%가량 밑돌고 있는 상황이지만 업종 기초여건(펀더멘털)은 약해지지 않았다. 여기에 국제유가가 평탄한 흐름을 보이고 있는 데다 정제마진이 매분기 상승하고 있어 저평가된 상태라는 지적이다. 8월 초까지만 해도 정유업종은 코스피를 30% 웃돌며 승승장구했다.

또 석유 수요가 계속 증가할 것으로 보인다. 우리투자증권 추정치에 따르면 2012, 2013년 글로벌 정제설비는 전년 대비 각각 1.7%, 1.3% 증가하는 반면 석유제품의 수요는 전년 대비 각각 1.5%씩 늘어날 것으로 전망된다. 김선우 우리투자증권 연구원은 “특히 아시아 정제마진은 2010년 4.1달러에서 2011년 6.1달러로 증가하고 2013년 6달러 이상의 흐름을 유지할 것으로 전망된다”고 말했다.

○ 탄탄한 실적에 배당 매력까지 더해져

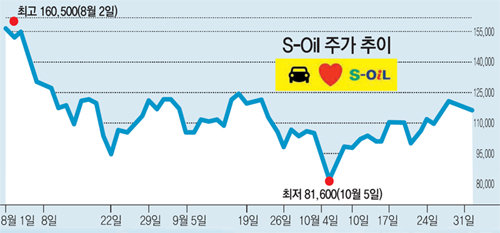

8월 초만 해도 16만500원까지 올랐던 S-Oil은 폭락장 여파로 꺾이기 시작해 10월 초 8만1600원까지 반 토막이 났다. 하지만 1일 11만6500원으로 마감하는 등 최근 11만 원 선으로 올라서며 하락폭을 회복해가는 중이다. S-Oil의 주가 회복에는 최근 발표된 3분기 실적 호조가 영향을 미쳤다. 매출액 7조8066억 원, 영업이익 3689억 원으로 실적이 고루 개선되면서 시장 기대치를 충족시켰다. 영업이익은 전 분기 대비 53% 증가했다. 4분기 실적 전망 역시 긍정적이다. 난방유 수요 증가로 정유부문이 계절적 성수기로 진입하는 데다 전 분기 대비 환율 상승에 따른 이익증가 효과가 기대되기 때문이다. 특히 연초 증설한 국내 최대 규모의 파라자일렌(PX·합성섬유 기초원료로 원유 정제과정에서 생산됨) 설비가 4분기에 처음으로 완전 가동될 예정인 데다 올해 5월 증설한 경질원유 콘덴세이트 증류공정(CFU), 벤젠설비 등의 효과가 2012년부터 반영되면서 주요 제품 판매량 증가가 예상된다.

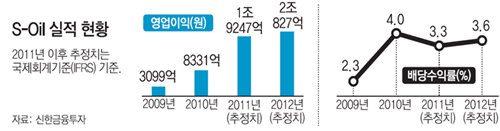

연말로 갈수록 기대가 높아지는 배당수익률도 매력적이다. S-Oil은 2009년 2.3%, 2010년 4.0%의 배당수익을 낸 전통적인 알짜 배당주 중 하나다. 업계에서는 올해 3.3%, 내년 3.6%가량의 배당수익을 기대할 수 있을 것으로 추정하고 있다. 박연주 대우증권 연구원은 “산업의 장기성장성이 유효한 데다 정제 마진, PX 마진이 높아질 것으로 기대되는 S-Oil은 업종 내 가장 유망한 추천 종목”이라며 “배당수익률 역시 투자 매력도를 높이는 요소”라고 말했다.

박선희 기자 teller@donga.com

시선집중, 이 주식

구독![[시선집중, 이 주식]만도](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

전승훈 기자의 아트로드

구독

-

출산율, 다시 ‘1.0대’로

구독

-

이호 기자의 마켓ON

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![왕실 여성의 유일 의례 ‘묘현례(廟見禮)’ 재연[청계천 옆 사진관]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124691997.1.thumb.jpg)

왕실 여성의 유일 의례 ‘묘현례(廟見禮)’ 재연[청계천 옆 사진관]

- 좋아요 개

- 코멘트 개

-

![‘팝업 성지’ 성수, 언제까지 힙할까? 상권 성장의 공식 [딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124680733.1.thumb.jpg)

‘팝업 성지’ 성수, 언제까지 힙할까? 상권 성장의 공식 [딥다이브]

- 좋아요 개

- 코멘트 개

-

‘기후동행카드’ 청년할인대상, 7월부터 만 39세까지 확대

- 좋아요 개

- 코멘트 개

댓글 0