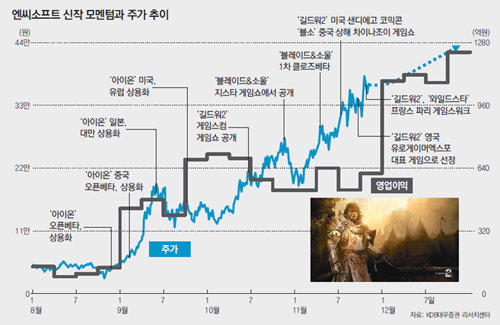

신작 줄줄이 대기… 연초 18만원대 주가 2배 껑충

○ 심혈 기울인 대작들 상용화 ‘착착’

전문가들은 신작들이 상용화 일정을 차근차근 밟아 나가고 있는 점을 주가 상승의 주된 이유로 꼽는다. 특히 과거 2∼3년에 한 편씩 대작이 등장했다면 이번엔 심혈을 기울인 신작 서너 편이 연이어 시장을 향해 진격에 나설 채비다. 최관순 SK증권 연구원은 “최근 엔씨소프트의 주가 상승세는 신작 모멘텀(상승동력)으로 기업가치가 한 계단 레벨업 될 것이라는 기대감 때문”이라며 “블레이드앤소울과 길드워2의 일정이 가시화되는 것이 그 배경”이라고 말했다. 김동준 유진투자증권 연구원도 “블레이드앤소울, 길드워2, 와일드스타 같은 신작들의 상용화가 줄줄이 예정돼 있다”며 “주가 재평가 과정은 이제 시작에 불과하다”고 평가했다.

○ 2012년 성장 기대감 높아

신작 출시 일정에 대한 관심은 자연스레 실적 향상 기대감으로 이어지고 있다. 당장 발표를 앞둔 3분기 실적도 나쁘진 않을 것이란 예측이 나온다. 엔씨소프트는 10일 올해 3분기 실적을 발표할 예정이다. 최관순 연구원은 “3분기 매출은 전년 동기 대비 3.7% 증가한 1628억 원으로 예상된다”며 “전기 대비로는 2.4% 감소할 것으로 예상되지만 이는 2분기 리니지1 이벤트 효과로 분기 사상 최대 매출을 올린 데 따른 것”이라고 분석했다.

특히 2012년에는 큰 성장이 기대되고 있다. 엔씨소프트는 리니지1, 2와 아이온 등 신작 게임을 공개할 때마다 계단식 실적 개선을 거뒀기 때문에 블레이드앤소울 상용화 이후에도 실적이 크게 증가할 수 있다는 분석이 많다. 최 연구원은 “내년에 뚜렷한 실적 개선이 예상된다”며 “내년 매출은 전년 대비 49.7%가 증가한 9832억 원, 영업이익도 163.3% 증가한 4621억 원이 될 것”이라고 내다봤다.

여기에 최근 중국 시장에 재진출한 아이온의 성공이 현실화되면 주가 상승세는 더 가팔라질 수 있다는 분석이다. 김창권 대우증권 연구원은 “물론 신작들의 흥행은 출시가 돼봐야 알 수 있지만 신작이 여러 작품이라 과거보다는 리스크가 감소한 편”이라며 “북미와 유럽에서도 온라인게임 유저가 늘고 있는 데다 중국 시장도 확대되고 있어 주가가 재평가받을 가능성이 높다”고 전망했다.

![[시선집중, 이 주식]만도](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[속보]태국 파타야 한국인 관광객 납치살해 피의자 1명 검거

- 좋아요 개

- 코멘트 개

-

“정체불명 벌레 가득”…이른 더위에 지하철 뒤덮은 ‘팅커벨’

- 좋아요 개

- 코멘트 개

-

[월요 초대석]“평생 각서밖에 안 써봤다는 분도 임종 앞두곤 편지에 진심 담아”

- 좋아요 개

- 코멘트 개

댓글 0