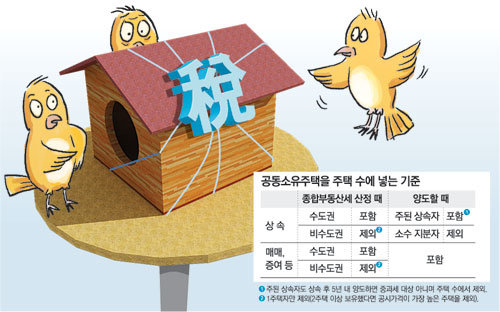

지분-거주여부-나이순으로 主상속인 판단

물려받은지 5년내 팔면 중과세 피할수 있어

서울 종로에 살고 있는 김모 씨는 4년 전 어머니로부터 서울에 있는 주택을 오빠 2명과 함께 상속받았다. 당시 모두 3분의 1씩 상속받았지만 3년 전 작은 오빠의 형편이 좋지 않아 본의 아니게 김 씨가 오빠로부터 3분의 1의 지분을 더 인수해 현재 3분의 2 지분을 보유하고 있다. 김 씨는 상속받은 주택의 일부 지분만을 가지고 있다는 이유 때문에 여러 가지 불편을 감수해야만 했다. 우선 종합부동산세만 해도 1가구 1주택이면 적용되는 각종 공제 등을 받을 수 없다. 김 씨는 현재 살고 있는 집을 팔고 다른 집으로 이사를 가고 싶지만 상속받은 주택 때문에 비과세 혜택을 받지 못할까 봐 걱정이다.

김 씨와 같이 1주택만을 보유하다 공동으로 주택을 상속받아 2주택자가 되면 종부세 기초공제 3억 원을 받을 수 없고, 장기보유자 세액공제(5년 이상 20∼40%), 고령자 세액공제(60세 이상 10∼30%) 혜택에서도 제외된다. 올해 60세인 김 씨가 10년째 살고 있는 집의 공시가격이 12억 원이라면 상속을 받아 2주택이 되면서 공제를 받지 못해 손해 보는 종부세는 매년 112만 원 정도가 된다. 물론 2주택을 보유하고 있다 해서 무조건 종부세가 불리하게 부과되는 것은 아니다. 1가구 1주택자가 지방에 있는 주택을 취득(상속 포함)하면 계속 1가구 1주택자로 인정해 주기 때문이다.

양도소득세에서는 김 씨와 같이 공동으로 주택을 상속받은 소수지분자는 그 주택 수에 포함하지 않는다. 즉 소수지분자가 상속받은 주택은 양도세 판단 때 주택을 가지고 있지 않은 것으로 보고 주된 상속인이 모두 보유하는 것으로 간주하는 것이다. 공동으로 주택을 상속받았으면 상속지분-거주 여부-최연장자 순으로 주된 상속자를 판단하고 나머지는 모두 소수지분자로 본다. 김 씨 남매를 보면 당초 모두 상속지분이 3분의 1로 같았고, 상속 당시 상속주택에 거주하고 있지 않았기 때문에 연장자인 큰오빠가 주된 상속인으로서 공동상속주택을 소유한 것이 된다. 따라서 김 씨의 주택 수에는 공동상속주택이 포함되지 않는다.

김 씨의 큰오빠도 비록 공동상속주택의 주된 상속자이나 공동상속주택 외에 본인이 보유한 1주택을 양도할 때는 비과세가 가능하다. 또 양도세 문제를 판단할 때 상속주택은 주택 수에 포함하지 않는다. 그럼 다른 소수지분자와 다른 점은 무엇일까. 주된 상속인은 공동주택을 상속받은 날로부터 5년이 지나면 공동상속주택이 주택 수에 포함되므로 이 시점 이후에 다주택자라면 중과세가 될 수 있다. 따라서 5년이 지나기 전에 상속주택을 양도하는 것이 좋다. 결론적으로 각자 자신의 주택을 가지고 있는 김 씨 남매가 공동으로 상속한 주택을 양도할 때는 중과세되지 않고 일반세율로 과세되지만 큰오빠는 5년이 경과되면 다주택자로 중과세가 될 수 있다는 점에 유의해야 한다.

최용준 미래에셋증권 세무컨설팅팀장(세무사)

정리=정혜진 기자 hyejin@donga.com

맞춤 재테크

구독![[맞춤 재테크]상가건물 증여 이달내 하는게 좋다는데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

어린이 책

구독

-

오늘과 내일

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

경찰, 이틀째 프로파일러 투입해 ‘연인 살해’ 의대생 면담

- 좋아요 개

- 코멘트 개

-

[단독]트럼프 대선 싱크탱크 “주한미군, 中저지 핵심”

- 좋아요 개

- 코멘트 개

-

“8시간 연속 보행 사족로봇 개발… 산길-모래밭 가리지 않아”[허진석의 톡톡 스타트업]

- 좋아요 개

- 코멘트 개

댓글 0