문턱 낮춰도… 안심전환대출 여전히 흥행 안되네

- 동아일보

-

입력 2022년 11월 22일 03시 00분

공유하기

글자크기 설정

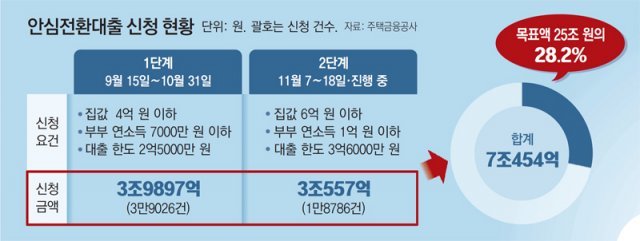

올해 공급목표 25조중 28%만 신청… “상환기간 짧고 집값 오른 영향”

당정 ‘집값기준 9억’ 추가확대 검토… “채권시장 불안 부채질” 지적도

변동금리 주택담보대출을 연 최저 3.7% 고정금리로 바꿔주는 정책금융 상품인 안심전환대출이 가입 문턱을 낮췄는데도 여전히 흥행이 저조한 것으로 나타났다.

당정이 내년부터 대출 요건을 현행 주택가격 6억 원에서 9억 원 이하로 더 완화하고 공급 규모도 50조 원으로 확대하는 방안을 검토하고 있지만 오히려 채권시장 불안을 부추길 수 있다는 우려가 나온다.

○ 올해 25조 원 목표인데 7조 원 신청

금융당국은 1단계 때 신청 조건이 까다로워 흥행에 실패했다는 지적이 나오자 이달 7일부터 요건을 대폭 완화해 2단계 신청을 받았다. 집값 기준은 4억 원에서 6억 원 이하로, 부부 합산 연소득 기준은 7000만 원에서 1억 원 이하로 높였다. 대출 한도도 2억5000만 원에서 3억6000만 원으로 확대했다.

현재 시중은행 주담대의 상환 기간은 최장 40년인 데 비해 안심전환대출 만기는 10∼30년이다. 만기 30년이 넘는 주담대는 안심전환대출로 갈아타면 오히려 매달 갚아야 할 원리금이 늘어날 수 있어 갈아타기를 꺼린다는 분석도 나온다. 여기에다 집값 급등기에 혼합형 금리(5년간 고정금리 이후 변동금리로 전환)로 대출받은 사람들은 아직 대출 금리 인상이 현실화되지 않은 요인도 있다.

○ 안심전환대출 50조 원…자금시장 블랙홀 우려

이에 따라 정부와 여당은 6일 당정협의회에서 내년부터 안심전환대출 주택 요건을 9억 원으로 더 높이고 대출 한도도 5억 원까지 늘리겠다는 계획을 발표했다. 공급 목표 역시 올해 25조 원, 내년 20조 원 등 기존 45조 원에서 50조 원으로 확대하는 방안을 내놨다. 하지만 이 같은 방안이 글로벌 금리 인상과 ‘레고랜드 사태’ 등으로 얼어붙은 채권시장에 또 한번 충격을 줄 수 있다는 우려가 나온다. 안심전환대출 과정에서 주금공은 대출을 담보로 주택저당증권(MBS)을 발행해 재원을 조달한다.

주금공은 내년에만 28조 원가량의 MBS를 추가 발행해야 하는 것으로 추산된다. 초우량 채권으로 분류되는 MBS가 쏟아지면 올해 한전채가 시중자금을 빨아들인 것처럼 자금시장의 블랙홀이 될 수 있다는 것이다. 신용상 금융연구원 연구위원은 “MBS를 은행들이 받아주는 방식을 동원하더라도 자금시장에 부담이 될 수밖에 없다”며 “대출 요건 완화를 재검토해야 한다”고 했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

2

韓유조선 보낼 사우디 얀부항, ‘하루 500만 배럴’ 각국 쟁탈전

-

3

부모가 ‘폰’ 보느라 17개월 아기 방치… 늑대에 손 물려

-

4

‘나프타’ 확보전…강훈식, 오늘 밤 카자흐-오만-사우디로 출국

-

5

담보 대신 ‘7년치 이용료’ 받은 카드사… 태양광 스타트업 ‘빛’ 봤다

-

6

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

7

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

8

정부, 인니 분담금 납부 끝나면 KF-21 시제기 1대 양도하기로

-

9

‘AI모먼트’ 메모리 쟁탈전…삼성전자 영업이익 57조원 넘겼다

-

10

‘80세’ 김용건, 6살 늦둥이 아들 향한 애틋함…“아이는 죄 없어”

-

1

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

2

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

3

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

4

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

5

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

6

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

7

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

8

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

9

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

10

이진숙 “기차는 떠났다”…재보선 일축하고 대구시장 무소속 출마 시사

트렌드뉴스

-

1

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

2

韓유조선 보낼 사우디 얀부항, ‘하루 500만 배럴’ 각국 쟁탈전

-

3

부모가 ‘폰’ 보느라 17개월 아기 방치… 늑대에 손 물려

-

4

‘나프타’ 확보전…강훈식, 오늘 밤 카자흐-오만-사우디로 출국

-

5

담보 대신 ‘7년치 이용료’ 받은 카드사… 태양광 스타트업 ‘빛’ 봤다

-

6

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

7

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

8

정부, 인니 분담금 납부 끝나면 KF-21 시제기 1대 양도하기로

-

9

‘AI모먼트’ 메모리 쟁탈전…삼성전자 영업이익 57조원 넘겼다

-

10

‘80세’ 김용건, 6살 늦둥이 아들 향한 애틋함…“아이는 죄 없어”

-

1

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

2

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

3

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

4

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

5

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

6

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

7

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

8

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

9

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

10

이진숙 “기차는 떠났다”…재보선 일축하고 대구시장 무소속 출마 시사

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0