공유하기

[머니 컨설팅]원금보장 ELD-손실제한형 ELS 주목하라

- 동아일보

-

입력 2020년 5월 12일 03시 00분

글자크기 설정

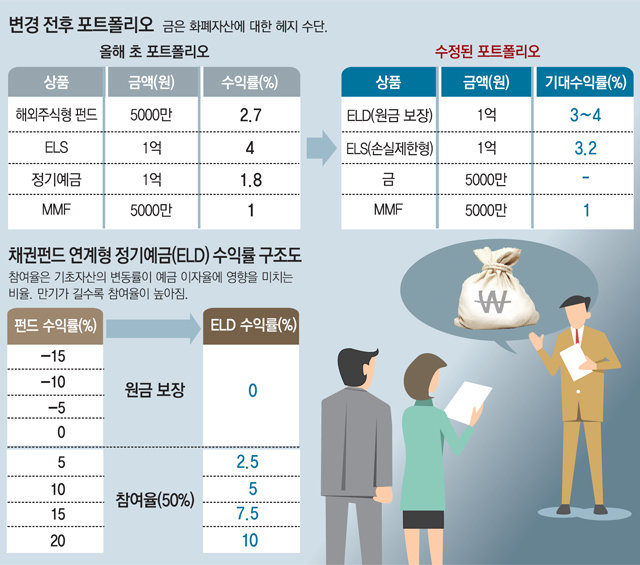

이런 상황에서 A 씨에게는 변동성에 대한 위험은 줄이면서 장기적 관점에서 수익을 달성할 수 있는 포트폴리오가 적합할 것으로 보인다. 시장이 하락해도 일정 수준 하방을 막아주고 글로벌 금융시장 반등 시 수익을 낼 수 있는 구조다.

물론 모든 경우에 정기예금보다 높은 수익률을 보장하지는 않는다. 현재 글로벌 경제가 타격을 입어 글로벌 채권펀드의 기준가격이 낮아짐에 따라 정기예금 대비 초과수익이 기대되는 상황이다. 가격 상승을 기대하며 채권형 펀드에 직접 투자할 경우 손실의 위험도 감수해야 하지만 ELD는 마이너스 수익률을 기록해도 원금이 보장된다. 반면 해당 펀드가 기초자산이 돼 플러스 수익률이 될 경우 직접 투자보다는 낮지만 정기예금 대비 초과수익률도 기대할 수 있다. 즉, 기초자산인 펀드에 직접 투자하는 위험은 제거하고 기초자산이 상승할 경우 시장의 수익을 따라갈 수 있어 안정성과 수익성 모두를 충족시킬 수 있는 상품인 셈이다.

주의할 점은 ELD는 만기 시에만 원금이 보장된다는 사실이다. 중도 해지 시 기초자산의 수익률과 중도해지수수료를 감안하면 원금 손실이 발생할 수 있다. 자금사용 계획을 철저히 세운 뒤 투자해야 한다.

다음으로 주목할 상품은 손실제한형 ELS 투자다. 기존 방식의 ELS는 조기상환 없이 만기 시 기초자산이 하락한 만큼 손실이 발생하는 구조다. 이론적으로는 전액 손실이 날 수도 있다. 하지만 손실 제한형 ELS는 쿠폰 금리는 낮지만 최대 손실을 ―20%로 제한하고 있다. 높아진 변동성으로 인해 기존 ELS의 쿠폰 금리가 상승해 매력적으로 보이는 측면이 있지만 코로나19가 아직도 이어지고 있고 유가를 비롯한 여러 지수의 흐름을 예측하기 어려워 보수적으로 접근할 필요가 있다.

끝으로 나머지 20%의 자산을 MMF에 유동성 자금으로 확보해 두는 것이 좋다. 경기 하락 폭과 회복의 양상을 예측하기 어려운 만큼 추가로 나타날 수 있는 시장 변동성에 따라 투자 기회를 잡기 위한 목적이다. 주요 경제지표의 반등 가능 속도를 확인하면서 코로나19가 통제되고 있다는 증거를 확인할 때 포트폴리오를 변경할 필요가 있다.

이주리 신한PWM 분당센터 팀장

이주리 신한PWM 분당센터 팀장

머니 컨설팅 >

구독

![[머니 컨설팅]美달러 자산으로 분산투자 눈돌릴만](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/05/25/101210062.1.jpg)

이런 구독물도 추천합니다!

-

동아광장

구독

-

글로벌 현장을 가다

구독

-

오늘과 내일

구독

트렌드뉴스

-

1

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

2

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10%가 ‘국포자’, 5년 연속 최고치

-

3

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

4

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

5

취객 행패 맞서 휠체어 대만인 부부 구한 ‘강남역 의인’ 찾았다

-

6

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

7

“해파리 형태 이란 드론, 외계인 같았다”…격추된 美F-15 조종사 증언

-

8

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

7

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

10

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

트렌드뉴스

-

1

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

2

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10%가 ‘국포자’, 5년 연속 최고치

-

3

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

4

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

5

취객 행패 맞서 휠체어 대만인 부부 구한 ‘강남역 의인’ 찾았다

-

6

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

7

“해파리 형태 이란 드론, 외계인 같았다”…격추된 美F-15 조종사 증언

-

8

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

7

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

10

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0