공유하기

저금리 대응 투자상품 봇물…선진국 금융 ‘돈 굴릴곳 만들기’ 총력, 한국은?

- 동아일보

-

입력 2019년 11월 24일 17시 53분

글자크기 설정

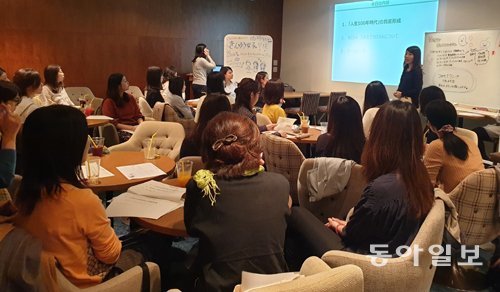

지난달 일본 도쿄의 가야바초(茅場町)에 있는 도쿄증권회관 빌딩 내 ‘카페 드 살롱’ 세미나실. 저녁 7시가 가까워진 시간, 하나둘 모여든 20,30대 젊은 여성들이 세미나실을 가득 채웠다. 이들은 금융투자와 관련한 강의를 듣고 개인적인 투자 팁도 공유하는 여성 직장인 모임 ‘킨유 조시(きんゆう女子)’의 회원들. 반갑게 서로의 근황을 묻던 이들은 강의가 시작되자 곧 ‘열공 모드’에 돌입했다.

이날의 강연 주제는 세제 혜택과 투자 수익을 동시에 노릴 수 있는 일본개인저축계좌(NISA)였다. 강사로 나선 금융청 금융·세금정책 코디네이터 이마이 씨는 “지금 같은 저금리 시기에 금융투자 수익에 부과되는 세금 20%를 피할 수 있는 것은 엄청난 메리트”라며 “NISA로 투자 수익을 올리고 적극적으로 자산 형성을 해야 한다”고 강조했다.

일본 국민들의 보유 자산 중 주식이 차지하는 비율은 17% 정도다. 30~40%에 육박하는 미국, 영국 등에 비해 낮은 편이다. 저금리 시대에 충분한 수익을 내기에는 투자 성향이 너무 보수적이라는 지적이 많았다. 이에 일본 금융당국은 2014년 NISA를 만들고 개인 투자자들의 적극적인 가입을 유도하고 있다. 저금리 저성장 기조가 계속되는 제로이코노미 환경에서 국민들의 금융자산 증식을 돕겠다는 취지다.

일본, 유럽 등 금리가 마이너스(―)이거나 0%대인 국가들은 비과세 금융상품의 혜택을 늘리고 상품 구조를 쉽게 만들어 일반 투자자의 가입을 유도하고 있다. 일본은 NISA 가입 대상에 제한이 없고, 이를 통해 발생하는 투자 수익에 대해 전액 비과세 혜택을 준다. 이에 따라 2015년 3월 말 879만 명이었던 NISA 가입자 수는 올해 3월 말 1283만 명으로 늘었다. 같은 기간 투자금액도 4조4000억 엔에서 16조5000억 엔(약 179조844억 원)으로 4배 가까이로 증가했다.

영국도 개인종합자산관리계좌(ISA)를 중심으로 금융 세제 혜택을 정비했다. 가입자의 연령대에 따라 연간 저축 한도가 다를 뿐, 가입을 위한 소득 기준이나 세제 혜택 한도, 저축·투자기간 등에 제한이 없다.

미국에서는 2017년 QOZF(Qualified Opportunity Zone Funds)를 도입해 개인의 유동자금이 금융시장으로 재투자 될 수 있도록 유도하고 있다. 예컨대 부동산 투자로 생긴 돈을 ‘기회구역(Opportunity Zones)’이라고 불리는 낙후지역에 5~10년 투자하면 양도소득세를 10~15% 감면해주거나, 해당 지역에 투자해서 발생한 수익에 대해서는 비과세하는 것이다. 정부 입장에서는 낙후지역에 대한 민간 투자를 끌어들이고, 투자자들로서는 세금 혜택을 얻을 수 있어 ‘윈윈’이다.

● 복잡하고 혜택도 적은 한국 금융상품

일본이나 유럽 등에 비해 한국은 아직 투자자에게 매력적인 금융상품이 드물다는 평가를 받는다. 이 때문에 시중 유동성이 연리 1%대에 불과한 예·적금이나 부동산 시장에만 몰리고 있다. 독일 보험사 알리안츠의 올해 글로벌자산보고서에 따르면 한국의 1인당 순금융자산은 2만9719유로(약 3800만 원)로 조사대상 53개국 중 20위에 그쳤다.

특히 국내 절세형 금융상품은 가입 기준이 까다롭고 혜택도 많지 않아 개인투자자들의 관심이 떨어진다는 지적이 나온다. 일례로 한국의 NISA 격인 개인종합자산관리계좌(ISA)는 가입자 수가 2016년 도입 후 240만 명 까지 늘었다가 최근 211만 명대로 다시 감소했다. ISA는 각종 금융상품을 한 계좌에 담아 한꺼번에 비과세 혜택을 주는 ‘만능통장’으로 주목받았지만, 실제로는 연간 납입한도가 2000만 원에 불과하고 의무가입 기간이 5년이나 되는 등 조건이 까다로워 외면받고 있다.

각종 규제로 인해 금융 신상품 개발도 더딘 편이다. 우선 파생결합펀드(DLF) 대량손실 사태로 정부가 최근 사모펀드에 대한 규제를 강화하면서 금융사들의 상품 개발이 위축될 것이라는 우려가 나오고 있다. 시장 규모가 2400조 원대에 이를 정도로 급격하게 “집을 불려나가고 있는 해외 리츠(Reits·부동산투자회사)도 국내 자본시장법에 근거가 없다는 이유로 들어오지 못하고 있다. 금융상품에 대한 세제가 복잡하고 제각각이라 혼란스럽다는 지적도 많다. 이런 규제 때문에 국내 금융회사가 만든 금융상품이 해외 금융사에 비해 오히려 역차별 받는 일도 발생한다.

김갑래 자본시장연구원 연구위원은 ”그때그때 해외사례를 베껴 금융상품을 만들고, 세금제도도 조금씩 고치다보니 투자자에게 접근성이 떨어지는 측면이 있다“며 ”장기적인 투자자의 자산 증식을 위해 일관성 있는 정책을 펴야 한다“고 했다.

▽팀장 유재동 경제부 차장 jarrett@donga.com

▽경제부 조은아, 도쿄·사이타마=장윤정 기자,런던·리버풀=김형민, 프랑크푸르트=남건우,코펜하겐·스톡홀름=김자현

▽특파원 뉴욕=박용, 파리=김윤종, 베이징=윤완준

특별 취재팀

▽경제부 조은아, 도쿄·사이타마=장윤정 기자,런던·리버풀=김형민, 프랑크푸르트=남건우,코펜하겐·스톡홀름=김자현

▽특파원 뉴욕=박용, 파리=김윤종, 베이징=윤완준

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

5

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

6

이재용, 귀국길 또 ‘그 패딩조끼’ 입었다

-

7

“이런 품질 없어”…K-이불 쓸어 담는 외국 관광객들 [요즘소비]

-

8

14년만에 ‘반값 아파트’ 등장…토지임대료 내야해 ‘반전세’ 지적도

-

9

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

10

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

8

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

5

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

6

이재용, 귀국길 또 ‘그 패딩조끼’ 입었다

-

7

“이런 품질 없어”…K-이불 쓸어 담는 외국 관광객들 [요즘소비]

-

8

14년만에 ‘반값 아파트’ 등장…토지임대료 내야해 ‘반전세’ 지적도

-

9

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

10

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

8

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

이란 ‘돈줄’ 하르그섬 공습한 트럼프…“재미로 더 공격할 수도”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0