이자 15만원 받으려면 카드 350만원 쓰라니…

- 동아일보

공유하기

글자크기 설정

은행 ‘최고 금리’ 유혹의 허실

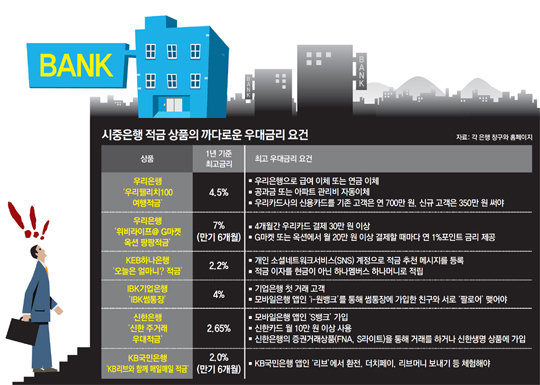

직장인 김모 씨(35)는 이달 초 우리은행에서 최고금리가 4.5%인 ‘우리웰리치100 여행적금’이 나왔다는 소식을 듣고 은행을 찾았다. 하지만 배보다 배꼽이 더 크다는 생각에 가입을 접었다. 최고금리를 받으려면 우리카드사의 신용카드를 기존 가입자는 연 700만 원, 신규 가입자는 350만 원을 써야 했기 때문이다. 김 씨는 “월별 적금한도(50만 원)를 꽉 채워 1년을 부어도 세전이자가 15만 원인데 매달 30만 원씩 카드를 긁긴 싫었다”고 말했다.

은행들이 인터넷전문은행과 경쟁에 나서기 위해 최대 3∼7%의 금리를 앞세운 적금 상품을 잇달아 내놓고 있지만 우대금리 요건이 까다로워 효과가 기대에 못 미치고 있는 것으로 나타났다. 기본금리를 1%대로 잡아놓고 우대금리를 붙인 상품들이지만 은행들이 고객의 눈길을 끌기 위한 이른바 ‘제목 장사’만 하는 것 아니냐는 지적이 나온다.

일부 적금 상품은 우대금리를 받으려고 지출해야 하는 금액이 이자보다 더 크다. 14일 우리은행이 내놓은 6개월 만기 ‘위비라이프@ G마켓 옥션 팡팡적금’은 기본금리가 1.5%, 최고금리가 7%다. 하지만 우대금리를 모두 받으려면 G마켓이나 옥션에서 월 20만 원 이상 5개월간 물건을 사야 한다. 매달 최대 납입액인 25만 원을 부어도 6개월간 세전이자가 약 3만 원인데 100만 원어치를 구매해야 하는 셈이다.

대부분 은행의 적금상품은 우대금리 조건으로 급여 또는 연금이체를 내걸고 있다. A은행 창구 직원은 “급여통장 없이 주로 입출금통장을 사용하는 자영업자나 학생들은 가입하기 어렵다”며 “직장인을 위한 혜택이라고 보면 된다”고 말했다.

우대금리를 내세워 자사 은행과 계열사의 상품을 묶어 파는 모델은 시중은행들 사이에선 관행화돼 있다. 신한은행의 ‘신한 주거래 우대적금’은 △신한카드를 월 10만 원 이상 쓰면서 △신한은행에서 펀드나 청약 등에 가입한 뒤 △신한은행의 증권거래상품(FNA S라이트)을 통해 거래를 하거나 신한생명 상품에 가입해야 우대금리를 모두 받을 수 있다.

은행들은 우대금리 요건을 복잡하게 만든 건 주거래 고객을 늘리기 위한 불가피한 선택이라고 해명한다. 한 시중은행 관계자는 “은행 간 서비스에 차별점이 크게 없어진 상황에서 저비용성 예금인 입출금 계좌를 은행에 묶어놓고, 대출이나 신용카드 등 다양한 상품을 사용하도록 하기 위해 우대금리를 미끼상품으로 사용하는 것”이라고 설명했다.

강유현 기자 yhkang@donga.com

한승아 인턴기자 서강대 경제학과 4학년

트렌드뉴스

-

1

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

2

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

3

태영호 前의원 장남 ‘14억대 코인 사기’ 혐의 구속기소

-

4

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

5

‘30% 성과급 요구’ 현대차 노조, 파업 찬반투표 가결

-

6

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

7

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

8

국민연금 유족연금 月평균 35만원…수급자 절반이 ‘빈곤’

-

9

韓 등 36개국 “트럼프 못 믿겠다” 76%…동맹국도 등 돌렸다

-

10

[오늘의 운세/6월 24일]

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

트렌드뉴스

-

1

“네 이놈”…이만희 영장심사 출석에 외침 터져나왔다

-

2

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

3

태영호 前의원 장남 ‘14억대 코인 사기’ 혐의 구속기소

-

4

소화불량인 줄 알았는데… 담도암 환자 59%가 ‘3기 이상’에서 발견

-

5

‘30% 성과급 요구’ 현대차 노조, 파업 찬반투표 가결

-

6

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

7

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

8

국민연금 유족연금 月평균 35만원…수급자 절반이 ‘빈곤’

-

9

韓 등 36개국 “트럼프 못 믿겠다” 76%…동맹국도 등 돌렸다

-

10

[오늘의 운세/6월 24일]

-

1

돌아온 장동혁 “내 거취, 당원이 결정…당 기강 잡겠다” 사퇴론 일축

-

2

李 “징집병 최소화하고 직업군인 모병제로 신속 전환”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

숨진 女소방관, “서장·과장 사이 앉아라” 회식 갑질 시달렸다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0