공유하기

대출 연체이자율 내린다… 중도상환수수료 절반 축소

- 동아일보

글자크기 설정

금융회사 설명의무도 강화

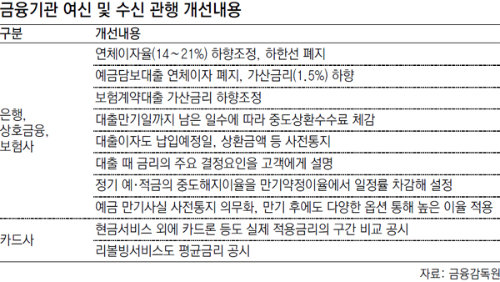

최대 20%가 넘는 과도한 연체이자율이 낮아지고, 일률적으로 부과하던 대출 중도상환수수료도 만기일까지 남은 기간에 따라 조정돼 수수료 부담이 적어진다.금융감독원은 금융기관의 여·수신 관행에 대한 실태점검을 토대로 소비자에게 불합리한 금융관행을 개선하기로 했다고 6일 밝혔다. 먼저 연 14∼21% 수준인 대출연체이자율을 낮추고 연체이자율 하한선도 없애기로 했다. 연체이자율을 1%포인트 낮추면 은행권에선 연간 1000억 원, 상호금융은 연간 790억 원, 보험은 연간 100억 원의 연체이자가 줄어들 것으로 금감원은 분석했다.

또 중도상환수수료를 전액 면제하는 대신 대출만기일까지 남은 일수에 따라 수수료를 낮추는 방식으로 바꾸기로 했다. 금감원 관계자는 “부과 방식이 바뀌면 1억 원 대출을 6개월 뒤 갚을 경우 중도상환수수료가 현행 150만 원에서 75만 원으로 감소한다”고 설명했다. 예금담보대출의 가산금리(1.5%)도 낮추고 연체이자 역시 폐지된다. 예금을 담보로 대출을 받는 것이어서 채권 회수가 확실한데도 일반대출과 마찬가지로 높은 연체이자를 물리는 것은 지나치다는 것이다. 마찬가지 이유로 납입한 보험료를 담보로 돈을 빌리는 보험계약대출(약관대출)의 가산금리도 인하된다. 정기예·적금을 중도 해지할 경우 만기 약정금리와 상관없이 낮은 이율이 적용되는 관행도 소비자에게 유리한 방향으로 개선된다.

카드 대출의 경우 여신금융협회 홈페이지에 신용판매 할부, 카드론, 리볼빙서비스(일정 금액만 결제하고 나머지는 상환을 연기하는 서비스)의 실제 적용금리 분포를 공시하도록 했다. 금감원 관계자는 “연내 시행을 원칙으로 하되 세부 시행방안이 필요한 경우 태스크포스(TF)를 구성해 논의할 계획”이라고 밝혔다.

김재영 기자 redfoot@donga.com

트렌드뉴스

-

1

성폭력 의심에도 바지 겉면만 감식…‘돌려차기’ 피해자의 울분[더뎁스]

-

2

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

3

‘폭싹’ 이준영 “7월 21일 현역 입대…날짜 받으니 생각 많아져”

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

채무불이행 JTBC, 신용등급 강등…중앙일보도 하향

-

6

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

7

티빙 개인정보 유출에… 5만6300명 단체소송

-

8

‘종현 영정사진 조롱’ 올리버 트리, 헬기 충돌로 숨진 듯

-

9

“뒷골 땡겨” 대수롭지 않게 넘겼는데…확인해야 할 신호는?

-

10

설탕 완전히 끊었더니…장 건강·대사 기능 오히려 악화?[건강팩트체크]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

8

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

9

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

10

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

트렌드뉴스

-

1

성폭력 의심에도 바지 겉면만 감식…‘돌려차기’ 피해자의 울분[더뎁스]

-

2

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

3

‘폭싹’ 이준영 “7월 21일 현역 입대…날짜 받으니 생각 많아져”

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

채무불이행 JTBC, 신용등급 강등…중앙일보도 하향

-

6

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

7

티빙 개인정보 유출에… 5만6300명 단체소송

-

8

‘종현 영정사진 조롱’ 올리버 트리, 헬기 충돌로 숨진 듯

-

9

“뒷골 땡겨” 대수롭지 않게 넘겼는데…확인해야 할 신호는?

-

10

설탕 완전히 끊었더니…장 건강·대사 기능 오히려 악화?[건강팩트체크]

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

4

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

8

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

9

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

10

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0