공유하기

[자산디자인클리닉]아이생기기 전에 종자돈 모으고싶은데…

-

입력 2008년 5월 21일 03시 08분

글자크기 설정

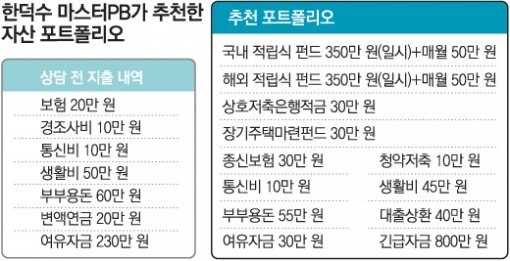

A:새 출발을 하는 신혼부부에게 공격적인 투자와 확실한 위험관리는 필수입니다. 포트폴리오를 어떻게 구성하느냐에 따라 ‘1+1=2’ 이상의 시너지 효과를 거둘 수 있습니다. 이 신혼부부는 꽤 건전한 재무상태를 지녔다고 볼 수 있습니다. 두 사람이 신경 써야 할 부분은 위험관리를 위한 투자, 내 집 장만을 위한 자금 마련, 원금을 불리기 위한 적극적인 투자입니다.

○ 보험, 장기주택마련펀드 가입

장기주택마련펀드와 청약저축도 바로 시작하길 권합니다.

장기주택마련펀드는 2009년 말까지만 가입할 수 있는 상품으로 연간 불입액의 40% 이내에서 최대 300만 원까지 소득공제 혜택을 받을 수 있습니다. 또 가입 후 7년이 지나면 이자소득에 대해 비과세 혜택이 주어지기 때문에 향후 내 집을 마련할 때 중도금으로 쓸 수 있습니다.

청약저축에 가입하면 전용면적 85m² 이하의 국민주택(민간건설 중형 국민주택 포함), 공공건설 임대주택에 청약할 수 있는 자격이 주어집니다.

2년 이상 불입해 1순위가 되더라도 5년 이상 무주택 가구주로서 매월 약정 납입일에 월 납입금을 60회 이상 납입한 사람 가운데 저축총액이 많은 순으로 주택을 공급하기 때문에 매월 10만 원씩 최대한 납입해야 합니다.

청약가점제는 청약예금, 청약부금 가입자만을 대상으로 하기 때문에 가족 수가 적고, 무주택 기간이 짧아 청약가점제에서 불리한 신혼부부는 청약저축에 가입하는 것이 유리합니다.

젊은 부부는 투자를 할 때 조금은 공격적으로 여유자금을 운용할 필요가 있습니다.

더욱이 최근에는 미국과 한국의 증시가 침체에서 벗어나 상승세를 보이고 있습니다. 이제 막 항해를 시작한 신혼부부이기 때문에 ‘저축의 시대’에서 ‘투자의 시대’로 변하고 있는 흐름에 적극적으로 대처할 필요가 있습니다.

○ 긴급자금 800만 원 정도는 항상 유지

자산관리계좌(CMA)에 ‘긴급 예비자금’으로 부부의 두 달 급여인 800만 원 정도는 항상 유지하길 권합니다. 이 자금은 말 그대로 긴급자금으로 뒀다가 예기치 못한 일로 투자를 중단하는 사태를 예방하기 위한 것입니다.

생활비와 부부 용돈을 절약한 10만 원은 청약저축에 납입하고, 여유자금은 국내 및 해외 적립식 펀드에 각각 50만 원씩, 장기주택마련펀드 30만 원, 상호저축은행적금 30만 원 등으로 나눠 매월 납입하면 되겠습니다.

한덕수 삼성증권 FN아너스 삼성타운 마스터PB

트렌드뉴스

-

1

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

2

전장 넓히는 이란…이라크 영해서도 美·그리스 유조선 타격

-

3

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

4

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

5

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

6

‘까마귀 모양 드론’으로 교도소에 마약 배달…美 신종 범죄 기승

-

7

의원직 상실 양문석 “재판소원 검토”…재보선 여부 불투명

-

8

전재수 “부산시장 출마하겠다”…정청래 “당 명운이 걸렸다”

-

9

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

10

“하늘에서 붉은 비가…” 유럽 덮친 ‘블러드 레인’ 원인은?

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

6

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

7

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

8

“갤럭시로 날 찍어? 너무 짜증” 프리지아 발언 논란

-

9

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

10

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

트렌드뉴스

-

1

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

2

전장 넓히는 이란…이라크 영해서도 美·그리스 유조선 타격

-

3

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

4

가수 김완선, 미등록 1인 기획사 운영 혐의 검찰 송치

-

5

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

6

‘까마귀 모양 드론’으로 교도소에 마약 배달…美 신종 범죄 기승

-

7

의원직 상실 양문석 “재판소원 검토”…재보선 여부 불투명

-

8

전재수 “부산시장 출마하겠다”…정청래 “당 명운이 걸렸다”

-

9

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

10

“하늘에서 붉은 비가…” 유럽 덮친 ‘블러드 레인’ 원인은?

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

6

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

7

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

8

“갤럭시로 날 찍어? 너무 짜증” 프리지아 발언 논란

-

9

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

10

“팁 꾸러미까지 주는 한국인…베트남서 호구로 통해”[e글e글]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개