공유하기

부채 많거나 신용도 낮은 사람 DTI기준 충족해도 대출 제한

-

입력 2007년 1월 29일 02시 58분

글자크기 설정

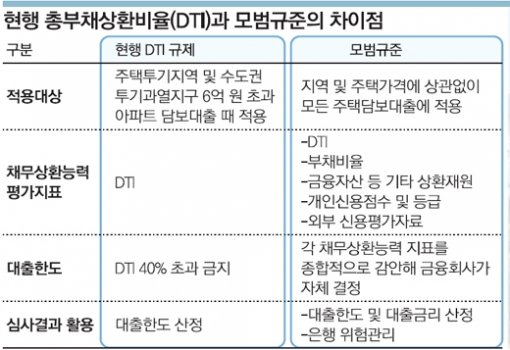

지금까지 은행들은 채무상환능력 평가 때 연간 소득 대비 연간 원리금 상환액 비율(총부채상환비율·DTI)만 고려했는데, 앞으로는 부채 규모와 신용점수까지 보기 때문이다.

28일 시중은행과 금융감독 당국이 마련한 ‘DTI 규제와 모범규준’ 자료에 따르면 은행들은 △DTI △부채비율 △금융자산 등 상환 재원 △개인 신용점수 및 등급 △외부 신용평가자료 등 5가지 지표를 종합 분석해 주택대출을 결정하게 된다.

금융감독원은 이런 내용을 뼈대로 하는 여신심사 모범규준을 31일 발표한 뒤 준비 기간을 거쳐 2월 중순 실시할 예정이다.

모범규준 자료에 따르면 부채비율이 일정 수준을 넘으면 DTI 기준을 충족해도 대출 금액이 제한된다.

현재는 주택투기지역과 수도권 투기과열지구에서 6억 원 초과 아파트 담보대출을 받으려면 ‘DTI 40% 이하’ 기준만 맞추면 된다. 하지만 이 경우에도 대출 기간을 20년 정도로 길게 해 연간 원리금 상환액을 줄이면 대출을 더 받을 수 있었다.

금융 당국은 DTI 규제 외에 부채비율 지표를 추가로 적용하면 일정 규모를 초과하는 대출이 사실상 어려워질 것으로 보고 있다.

예를 들어 금융자산이 2억 원이고 자산 대비 부채비율 상한선이 80%로 정해지면 1억6000만 원(2억 원×80%)까지만 대출받을 수 있다는 것. 또 개인 신용점수가 낮으면 담보인정비율(LTV)을 낮게 적용해 대출 금액을 줄이거나 아예 대출해 주지 않는 방안도 도입된다.

이런 방식은 외국계 은행과 국민은행 등 일부 시중은행이 이미 도입하고 있다.

한국씨티은행은 봉급생활자와 전문직 종사자의 신용점수가 580점 미만이면 LTV를 최대 5%포인트 낮춰 적용한다. 소득이 일정치 않은 자영업자와 전업주부 등은 신용점수가 600점에 미치지 못할 때 대출이 제한된다. 국민은행은 신용등급에 따라 DTI를 40∼60% 범위에서 차등 적용한다는 방침이다.

금융감독 당국 관계자는 “모범규준의 평가지표는 대출 한도 설정 외에 대출 금리 산정, 은행의 자체 리스크 관리 등에도 활용될 것”이라고 밝혔다.

홍수용 기자 legman@donga.com

트렌드뉴스

-

1

“실수 봐준 고깃집에 돈쭐 내주자”…인부 18명이 고기 주문

-

2

90대 할머니와 아들·손자…임실 일가족 숨진채 발견

-

3

“홈캠 보다 구역질”…4개월 아기 살해 母 직업에 ‘소름’

-

4

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

5

배우 한지상 성균관대 강의 불발…“학생들 문제 제기”

-

6

제니 “프라이버시 지켜달라”…파리서 극성팬 사인 거절 논란

-

7

패트리엇 이어 사드까지…WP “한국내 사드 일부 중동行”

-

8

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

9

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

10

20대 딸 신고한 엄마…“출소 뒤에 또 마약 한 것 같아요”

-

1

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

-

5

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

6

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

7

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

8

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

9

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

-

10

김어준 “李대통령 객관 강박…檢개혁 관련 레드팀 자처”

트렌드뉴스

-

1

“실수 봐준 고깃집에 돈쭐 내주자”…인부 18명이 고기 주문

-

2

90대 할머니와 아들·손자…임실 일가족 숨진채 발견

-

3

“홈캠 보다 구역질”…4개월 아기 살해 母 직업에 ‘소름’

-

4

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

5

배우 한지상 성균관대 강의 불발…“학생들 문제 제기”

-

6

제니 “프라이버시 지켜달라”…파리서 극성팬 사인 거절 논란

-

7

패트리엇 이어 사드까지…WP “한국내 사드 일부 중동行”

-

8

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

9

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

10

20대 딸 신고한 엄마…“출소 뒤에 또 마약 한 것 같아요”

-

1

의총서 침묵한 장동혁…‘절윤 결의문’엔 “총의 존중”

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

성토 쏟아져도 침묵한 장동혁, 절윤 결의문엔 대변인 짧은 입장만

-

5

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

6

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

7

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

8

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

9

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

-

10

김어준 “李대통령 객관 강박…檢개혁 관련 레드팀 자처”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0