공유하기

은행, 가계대출 억제 내실 다진다

-

입력 2003년 1월 2일 17시 51분

글자크기 설정

지난해 합병을 통해 외형 확장에 몰두했던 은행들이 올해는 수익성 확보로 돌아섰다.

위험 수위에 이른 가계대출 증가율을 작년의 절반 수준으로 낮추고 대신 수수료 수익을 늘리는 데 초점을 맞췄다.

주요 은행들은 올해 국내외 경제 여건이 좋지 않고 내수가 위축될 조짐을 보이고 있어 작년처럼 가계대출을 크게 늘리기는 어려울 것으로 예상했다.

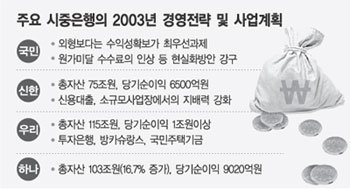

▽국민·우리은행, 대출보다는 수수료〓지난해 국민은행의 가계대출 증가율은 22∼23%, 중소기업대출은 30∼33%였으나 올해는 절반 수준으로 낮추기로 했다. 대신 서비스업이 주축인 소규모 자영업자(소호기업)에 대한 대출은 계속 늘릴 계획이다.

또 넓은 점포망을 바탕으로 수익증권과 방카슈랑스(은행+보험), 로또복권 판매에 주력하기로 했다. 기본적으로 외국은행은 예대마진과 수수료 수입이 60 대 40 정도지만 한국은 예대마진 비중이 80%나 된다.

우리은행은 가계대출은 속도를 조절하되 중소기업 대출은 약 20% 늘릴 계획이다.

이덕훈 행장은 “작년까지 예대마진 위주로 영업을 했다면 올해부터는 수수료 위주로 나갈 것”이라고 말했다. 중소기업에 대한 경영컨설팅과 인수합병(M&A) 주선, 기업공개(IPO) 등에 주력하고 아울러 국민주택기금을 활용한 고객확보에 나설 계획이다.

▽하나은행, 합병 후 공격경영〓서울은행을 인수한 하나은행은 다른 곳보다 공격적인 목표를 세웠다. 특히 외환위기를 겪으며 서울은행을 떠난 기업고객을 다시 끌어들여 소규모 자영업자(소호) 및 중소기업 대출을 4조5000억원(31.8%) 늘린다는 방침이다.

신한은행은 은행수익의 중요지표인 순이자마진(대출금리 가중평균―수신금리 가중평균)을 0.2%포인트 높여 2.8% 이상을 확보하겠다는 목표를 정했다. 주택담보대출보다는 우량고객을 대상으로 신용대출을 늘린다는 전략이다.

한편 한미은행은 올해 가계대출증가율을 10% 안팎(1조2000억∼1조3000억원)으로 잡았고 외환·조흥은행도 10% 수준으로 낮출 계획이다.

김두영기자 nirvana1@donga.com

트렌드뉴스

-

1

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

2

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

5

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

6

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

7

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

8

충청통합론 띄운 李대통령…“충북까지 거대 통합 고민해봐야”

-

9

제1연평해전 승리 ‘참수리 325호’ 고철로 폐기됐다

-

10

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

6

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

트렌드뉴스

-

1

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

2

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

5

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

6

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

7

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

8

충청통합론 띄운 李대통령…“충북까지 거대 통합 고민해봐야”

-

9

제1연평해전 승리 ‘참수리 325호’ 고철로 폐기됐다

-

10

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

6

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“1억 원 이상 목돈 마련 하려면 ISA가 정답”[은퇴 레시피]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133529068.1.thumb.jpg)

![나치 만난 정신과 의사, 악의 실체를 파헤치다[책의 향기]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133525941.4.thumb.jpg)

댓글 0