시중銀, 배달앱-알뜰폰 나섰지만… ‘비금융 데이터’ 확보 별따기

- 동아일보

-

입력 2022년 2월 8일 03시 00분

공유하기

글자크기 설정

빅테크 맞선 금융혁신 고전

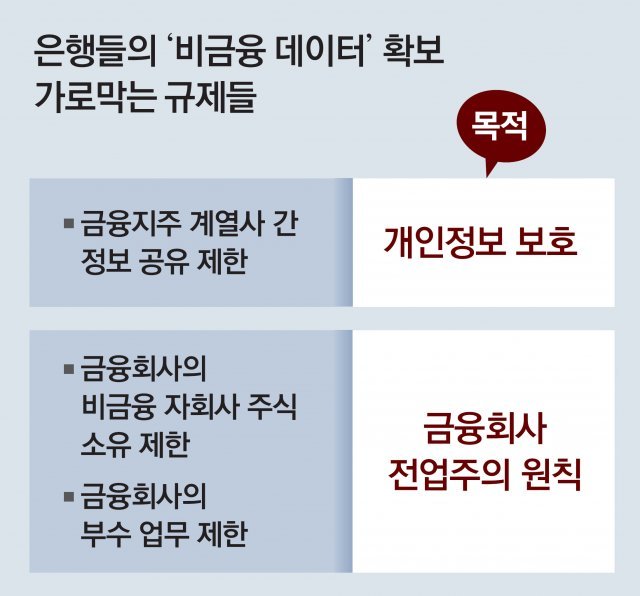

은행들이 네이버, 카카오 등 빅테크(대형 기술기업)의 금융업 진출에 맞서 금융 혁신에 박차를 가하고 있지만 ‘데이터 규제’에 가로막혀 경쟁에서 뒤처지고 있다는 지적이 잇따르고 있다. 금융 혁신의 핵심 경쟁력은 금융 소비자들의 생활 전반에 걸친 비(非)금융 데이터를 확보하는 것이지만 관련 규제에 은행들이 우회로를 택하고 있는 실정이다.

7일 금융권에 따르면 신한은행은 지난달 은행권 최초로 배달 애플리케이션(앱) ‘땡겨요’를 공식 출범했다. 단순히 은행이 배달 앱 사업에 진출한 게 아니라 플랫폼 사업을 통해 앱을 이용하는 소비자와 자영업자, 배달기사 등 광범위한 고객의 비금융 데이터를 확보하려는 차원이다.

KB국민은행은 2019년부터 알뜰폰 사업 ‘리브엠(Liiv M)’에 뛰어들어 기존 금융사로는 확보가 불가능했던 각종 데이터 구하기에 나섰다. 하나은행 역시 은행권 최초로 BC카드와 제휴를 맺어 카드 가맹점 정보를 활용하기로 했다.

다만 금융권 안팎에서는 은행들이 직접 생활 플랫폼 서비스에 뛰어드는 것이 회의적이라는 평가도 나온다. 이미 경쟁이 과열된 시장인 만큼 신규 고객을 확보하기 어렵다는 이유에서다. 이런 사정에도 은행들이 생활 서비스 사업에 나서는 것은 규제에 가로막혀 비금융 데이터를 확보할 길이 부족하기 때문으로 풀이된다.

대표적인 것이 금융지주 계열사 간 정보 공유를 제한하는 규제다. 은행들은 고객의 동의가 있더라도 카드사 등 계열사의 고객 정보를 영업 목적으로 공유하는 게 사실상 불가능하다. 또 은행들은 ‘전업주의 원칙’에 따라 비금융 사업 진출이 제한돼 있다. 이 때문에 신한은행과 국민은행은 ‘금융규제 샌드박스’(규제 유예 제도)를 통해 금융당국의 혁신금융 서비스로 지정받아 해당 서비스를 내놨다. 하지만 이 제도로도 최대 4년 동안만 규제 적용을 유예받을 수 있어 유효 기간이 지나면 다시 사업 승인을 받아야 한다.

은행들은 “빅테크는 다양한 상거래 사업을 기반으로 금융에 진출해 금융, 비금융 데이터를 모두 확보할 수 있는 반면 은행은 비금융 데이터를 얻기가 제도적으로 어렵다”고 하소연하고 있다. 서지용 상명대 경영학과 교수는 “금융 겸업주의는 세계적 추세이며 빅테크들이 막대한 데이터를 바탕으로 금융에 진출해 무한 경쟁을 벌이고 있다”며 “은행들도 비금융 서비스에 진출해 데이터를 확보할 수 있도록 규제를 완화하는 게 형평성에 맞다”고 말했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 50대 교제남이 수술비 내주고 떠났다[더뎁스]

-

4

장동혁 “참전수당 등 각종 보훈 수당 현실에 맞게 인상해야”

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

10

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

1

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

7

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

8

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 50대 교제남이 수술비 내주고 떠났다[더뎁스]

-

4

장동혁 “참전수당 등 각종 보훈 수당 현실에 맞게 인상해야”

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

10

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

1

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

7

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

8

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0