공유하기

[맞춤 재테크]독립사업 하고픈 29세 회사원에 맞는 저축은

-

입력 2009년 3월 18일 03시 00분

글자크기 설정

매달 적립식펀드 150+적금 70+연금 10만원씩 불입을

45세 이후에 독립할 계획은 세웠지만 어떤 사업체를 운영하고 싶은지, 목표 자금은 얼마인지와 같은 구체적인 계획이 없다. 저축을 잘하려면 일단 저축목표가 있어야 한다. 저축목표는 지킬 수 있는 범위에서 장기적인 목표와 단기적인 목표를 세운 뒤 이를 꾸준히 실천하면 된다.

상담자의 경우 소득 280만 원 중 용돈과 식대, 교통비로 사용되는 50만 원을 제외한 나머지 230만 원은 저축할 수 있는 상황이다. 아직 젊기 때문에 연 8% 이상의 수익을 기대할 수 있는 방법의 포트폴리오를 제안한다.

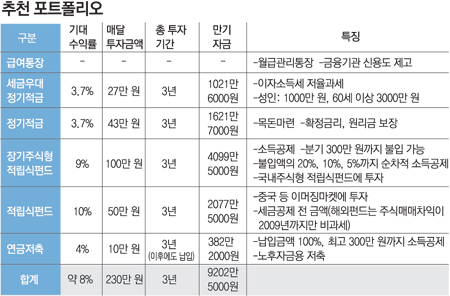

먼저 급여전용 통장을 정한 뒤 하나의 금융기관과 꾸준히 거래할 것을 추천한다. 하나의 금융기관과 꾸준히 거래하다 보면 신용도가 높아져 대출금리 우대나 수수료 할인 등 여러 가지 혜택을 받을 수 있게 된다.

경제상황이 불안하다고 확정금리형 상품만으로 포트폴리오를 구성하면 연 4%에 미치지 못하는 수익을 낼 수 있기 때문에 확정금리형 상품과 투자형 상품의 비중을 각각 35%와 65%로 구성할 것을 권한다.

누구나 어렵다고 할 때가 기회가 될 수 있듯이 주식이나 펀드의 가치가 반 토막이 나 있는 지금이 펀드 투자를 시작할 시기이기도 하다. 주식형 펀드는 목돈을 일시에 예치하기보다는 주식시장이 하락할 때 일부 자금을 투자하는 적립식으로 투자시기를 분산하면 좋다.

또 최대한 절세혜택을 받아야 하므로 적금은 세금우대저축을, 펀드는 소득공제가 가능한 국내주식형 적립식펀드에 투자해야 한다.

세금우대저축은 성인은 1000만 원까지, 만 60세 이상의 경로자는 3000만 원까지 이자소득세 15.4%를 9.5%로 절세할 수 있는 상품이다. 1년 이상의 예·적금에 가입한다면 최우선으로 세금우대저축을 선택해야 한다. 상담자의 경우 매월 70만 원의 적금을 불입할 계획이므로 이 금액 중 27만 원은 세금우대정기적금으로, 나머지는 일반과세되는 적금으로 나눠 가입하는 것이 유리하다.

적립식펀드에 투자할 때는 국내 주식에 투자하는 적립식펀드를 선택해야 소득공제 혜택을 받는다. 계약기간을 3년으로 정하고 매월 100만 원을 투자하면 불입한 금액에 따라 1년마다 20%, 10%, 5%의 소득공제를 받을 수 있다. 직장인에게 소득공제는 제13월의 월급이라고 할 만큼 중요하기 때문에 저축상품을 선택할 때 절세가 가능한 상품인지, 소득공제를 얼마나 받을 수 있는지를 확인해야 한다.

목돈을 모으기 위한 저축은 아니지만 노후를 위해 지금부터 연금저축에 가입해 조금씩 붓고 여유자금이 있으면 추가로 불입하는 방법도 제안한다.

이렇게 상담자가 매월 230만 원씩 3년을 꾸준히 저축하면 모두 9202만5000원을 모을 수 있다. 목돈을 손에 쥐면 이를 운용할 상품으로 다시 포트폴리오를 구성해 저축을 해나가면 된다.

|

김은정 신한은행 분당PB센터 팀장

정리=신수정 기자 crystal@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

박연준의 토요일은 시가 좋아

구독

-

밑줄 긋기

구독

-

오늘의 운세

구독

트렌드뉴스

-

1

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

유영철, 이은해, 김소영… 유전적 결핍과 고통이 만든 사이코패스

-

4

나이 들면 냄새가 달라질까…과학이 밝힌 ‘노화 체취’의 비밀[건강팩트체크]

-

5

신고, 또 신고했는데 결국…전자발찌 차고 연인 살해

-

6

하마스도 이란 말렸다…“주변국 공격 자제해달라”

-

7

중동 군사 강국이라던 이란, 빈껍데기 ‘전시용 군대’로 드러나

-

8

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

9

“1년동안 배 아파” 4세 남아…뱃속에 ‘자석 22개’ 들어있었다

-

10

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

6

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

7

‘절윤’ 선언에도 국힘 지지율 20%… 張 취임후 최저

-

8

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

9

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

10

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

트렌드뉴스

-

1

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

유영철, 이은해, 김소영… 유전적 결핍과 고통이 만든 사이코패스

-

4

나이 들면 냄새가 달라질까…과학이 밝힌 ‘노화 체취’의 비밀[건강팩트체크]

-

5

신고, 또 신고했는데 결국…전자발찌 차고 연인 살해

-

6

하마스도 이란 말렸다…“주변국 공격 자제해달라”

-

7

중동 군사 강국이라던 이란, 빈껍데기 ‘전시용 군대’로 드러나

-

8

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

9

“1년동안 배 아파” 4세 남아…뱃속에 ‘자석 22개’ 들어있었다

-

10

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

6

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

7

‘절윤’ 선언에도 국힘 지지율 20%… 張 취임후 최저

-

8

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

9

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

10

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개