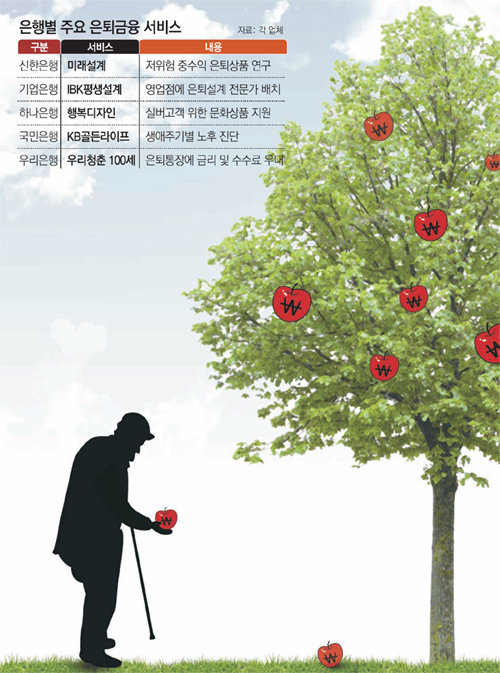

은행권 은퇴금융상품 특징… 미래설계-평생설계-골든라이프 등

실버세대 위한 스마트 자산관리… ‘원금은 무조건 보호’ 원칙으로

年 수익률 4∼7% 매달 나눠 지급… 연금전용통장 개설땐 금리 우대도

《 두 자녀를 결혼시킨 뒤 남편과 둘이 지내는 권민숙 씨(54·여)는 남편의 은퇴를 앞두고 금융권의 은퇴 관련 서비스를 알아보고 있다. 금융투자회사의 은퇴설계 상품을 이용하면 시중금리보다 높은 수익을 올릴 수 있을 것 같았지만 수익에 욕심을 부리다 소중한 자산을 잃지는 않을까 걱정도 들었다. 권 씨는 원금이 보장되면서 은퇴자를 위한 다양한 혜택이 있는 은행권의 은퇴금융 서비스를 알아보기로 했다. 》

신한은행의 ‘미래설계’, 기업은행의 ‘IBK평생설계’, 국민은행의 ‘KB골든라이프’ 등이 대표적인 은행 은퇴금융 서비스다. 각 은행은 고령화 시대를 대비하려는 예비 은퇴자들의 수요가 늘며 자산관리뿐만 아니라 은퇴상담, 실버세대를 위한 노후활동 지원 등 다양한 프로그램을 갖춘 은퇴 상품을 출시하고 있다.

은행권의 은퇴금융 서비스가 추구하는 수익률은 보통 4∼7%대다. 일반 금융투자회사의 은퇴금융 상품이 추구하는 4∼10% 수익률보다 상대적으로 낮다. 그러나 목표수익률을 낮춘 만큼 원금을 보장할 수 있는 다양한 장치를 마련했다는 게 은행들의 설명이다.

은퇴금융 상품에 주가연계증권(ELS)을 포함하면 ELS의 기초자산을 개별 주식종목이 아닌 코스피 등 안정적인 지수로 설정하는 식이다. ELS 상환 조건도 6개월 내에 코스피가 15% 이상 하락하지 않으면 원금을 보장하고, 만에 하나 있을 원금 손실의 위험을 막기 위해 6개월마다 조기 상환되게끔 상품을 설정한다.

김진영 신한은행 미래설계센터장은 “원금은 무조건 보호한다는 것을 원칙으로 가장 높은 수익률을 낼 수 있는 상품을 개발하고 있다”고 말했다.

은퇴자들이 편리하게 은퇴금융 서비스를 이용할 수 있다는 점도 장점으로 꼽힌다. 기업은행, 국민은행, 우리은행 등 시중은행들은 전국 영업점에 은퇴설계 자격증을 가진 전문 상담가를 배치하거나 은퇴금융 설계에 특화된 점포를 운영한다.

채종수 우리은행 WM전략부 부장은 “우리은행은 은퇴 상담가 800여 명을 각 지점에 배치했다”며 “고객이 언제든지 집 가까운 은행을 찾아 은퇴 관련 상담을 받을 수 있다는 게 장점”이라고 강조했다.

송충현 기자 balgun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

민생지원금 25만 원 지급하면 주식·부동산 오른다

- 좋아요 개

- 코멘트 개

-

![‘팝업 성지’ 성수, 언제까지 힙할까? 상권 성장의 공식 [딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124680733.1.thumb.jpg)

‘팝업 성지’ 성수, 언제까지 힙할까? 상권 성장의 공식 [딥다이브]

- 좋아요 개

- 코멘트 개

-

北 ICBM 연구하던 박충권 당선인 “뇌물이면 안 되는 게 없는 부패 사회가 북한”

- 좋아요 개

- 코멘트 개

댓글 0