공유하기

[경제 아하! 그렇군요]금리를 내리면 어떤 효과있나요?

-

입력 2003년 5월 20일 18시 16분

글자크기 설정

금리란 무엇일까요? 여러분도 이미 알고 있듯이 금리는 ‘돈의 값’을 말합니다. 은행에 예금을 하면 이자를 받고, 돈을 빌리면 그에 대한 대가로 이자를 내야 하는데 그것이 바로 금리입니다. 은행 예금의 평균금리는 3월 중 연 4.30%였고, 대출금리는 6.48%였습니다. 100만원을 은행에 맡기면 1년에 4만3000원의 이자를 받고, 100만원을 빌리면 6만4800원을 이자로 내야 한다는 얘기지요.

콜금리는 은행이나 증권회사 같은 금융회사들끼리 돈을 빌리고 빌려줄 때 적용되는 금리로, 예금금리와 대출금리의 기준이 되기 때문에 아주 중요합니다. 한국은행이 콜금리를 내리면 예금금리와 대출금리는 떨어지고, 올리면 함께 상승하지요.

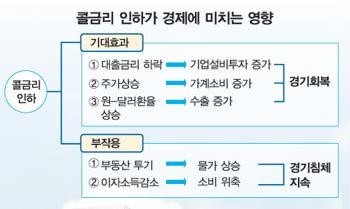

한국은행이 콜금리를 내리면 경기가 좋아질 것이라고 설명하는 것은 대출금리가 하락해 기업과 가계가 돈을 쉽게 빌려 투자와 소비를 늘릴 것이라는 기대감 때문입니다.

하지만 금리를 내려 경기가 좋아지려면 여러 가지 ‘전달경로(transmission mechanism)’가 제대로 작동돼야 합니다. 사람이 배가 고프면 기력이 없어 공부나 운동을 제대로 하지 못합니다. 이때 힘을 내려면 밥을 먹고 소화를 시켜 만들어낸 영양분을 근육으로 정확히 보내야 하는 것과 같습니다. 자동차 엔진에서 나온 에너지가 바퀴까지 제대로 전달돼야 달릴 수 있는 것처럼 경제를 살리기 위해 금리를 낮출 때도 그 효과가 최종단계까지 잘 나타나도록 전달경로가 제대로 작동돼야 한다는 뜻이지요.

|

금리인하가 경기회복으로 연결되는 전달경로는 크게 3가지가 있습니다. 우선 금리가 낮아지면 기업이 자금을 빌려 투자를 늘릴 가능성이 많아집니다. 금리가 낮아져 빌린 돈에 대해 지급하는 이자부담이 줄기 때문이지요. 투자가 늘면 일자리가 생겨 소득이 증가하고, 부품 수요가 늘어 관련 제품의 생산이 늘어나니까 경제가 좋아집니다.

또 금리인하는 소비증가로 이어질 수 있습니다. 금리가 떨어지면 돈을 빌려 집 사는 부담이 줄고, 할부로 자동차를 사는 사람이 늘어나지요. 또 금리가 떨어지면 주가가 올라 사람들의 부(富)와 자산이 증가해 소비가 늘어날 수도 있습니다. 이것을 ‘자산효과(wealth effect)’라고 부르지요.

셋째로 금리가 떨어지면 원-달러환율이 올라, 즉 원화가치가 떨어져 수출이 늘어나는 효과가 있습니다.

이런 3가지 전달경로가 제대로 작동되면 금리인하는 경기회복과 바로 연결됩니다. 하지만 이런 전달경로 가운데 일부분이나 전부가 작동되지 않으면 금리를 낮춰도 경기는 꿈쩍도 안 합니다. 이런 경우를 ‘유동성 함정(liquidity trap)’에 빠졌다고 합니다. 아무리 힘센 호랑이라도 사냥꾼이 파놓은 함정에 빠지면 꼼짝 못하는 것처럼 금리를 아무리 내리고 돈을 풀어도 기업과 가계가 투자나 소비를 늘리지 않으면 아무런 소용이 없다는 것이지요.

일본이 바로 유동성 함정에 빠진 대표적인 나라입니다. 일본은 1990년부터 경기를 살리기 위해 금리를 계속 낮췄습니다. 콜금리는 0%에 가깝고 1년 만기 정기예금 금리는 연 0.2∼0.3%에 불과합니다. 하지만 경제는 10년 이상 장기침체에서 벗어날 기미를 보이지 않습니다.

게다가 금리인하 효과가 나타나려면 6개월∼1년의 시간이 필요합니다. 이를 ‘정책 시차(time lag)’라고 합니다. 몸뚱이가 작은 자동차는 핸들만 돌리면 쉽게 방향을 틀 수 있지만 몸집이 큰 배는 키를 아무리 빨리 돌려도 천천히 방향이 바뀌는 것처럼 한 나라 경제의 흐름을 바꾸는 데도 상당한 시일이 걸리는 것이지요.

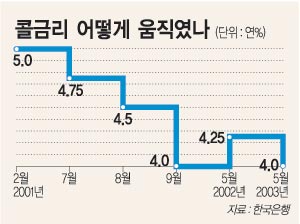

금리를 내려도 뜻한 대로 경기가 좋아지지 않을 것이라고 주장하는 사람들은 바로 유동성 함정과 시차를 중시하는 것입니다. 대출금리가 연 6%대로 떨어졌지만 올 1월 중 설비투자는 작년 1월에 비해 7.7%나 줄었으며 3월에도 0.2% 증가하는 데 그쳤습니다.

얼어붙은 소비도 좀처럼 살아나지 않고 있습니다. 백화점이 할인판매에 나서고 자동차 회사는 값을 깎아주고 있지만 소비자들은 좀처럼 지갑을 열려 하지 않습니다. 가계의 빚은 439조원이지만 금융자산은 900조원을 넘어 금리인하에 따라 받는 이자 감소분(약 2조2000억원)이 지급이자 감소분(약 1조1000억원)보다 훨씬 크기 때문이지요. 특히 이자소득으로 생활하는 50, 60대는 금리가 떨어지면 노후생활이 불안해져 소비를 크게 줄입니다.

이렇게 금리인하에 따른 기대효과는 불투명한데 부작용은 두드러지고 있습니다. 금리를 낮추자 시중자금은 부동산과 채권으로 몰려들어 거품(버블)을 만들고 있는 것이지요. 정부가 투기대책을 잇달아 내놓고 있지만 서울 강남과 대전, 그리고 충남 천안시 등 땅값은 계속 오르고 있습니다.

경제를 살리기 위해 여러 가지 부작용이 예상되는데도 콜금리를 내린 만큼, 전달경로가 제대로 작동되도록 보완대책을 마련하는 게 시급합니다. 그러지 않고 금리만 자꾸 내리면 일본처럼 장기불황에 빠질지도 모릅니다.

홍찬선기자 hcs@donga.com

▼유동성함정(Liquidity Trap)이란? ▼

정부가 경기를 살리기 위해 돈을 풀고 금리를 내려도 투자와 소비가 늘어나지 않아 경기가 살아나지 않는 것을 가리킨다. 20세기 최고의 경제학자로 평가받는 존 메이나드 케인즈가 1930년대 대공황의 원인과 대책을 설명하기 위해 제시했다.

▼에피소드=서민울리는 임대차보호법 ▼

경제문제를 다루다 보면 정부가 좋은 뜻을 갖고 정책을 펴지만 결과는 오히려 정반대로 나타날 때가 많습니다. 서민의 주거안정을 위해 1981년에 새로 만든 ‘주택임대차보호법’과 올해 도입된 ‘상가임대차보호법’이 그런 예입니다.

월세나 전세금을 일방적으로 올리지 못하게 하고 임대기간도 1년에서 2년으로 늘려 집 없는 서민의 어려움을 줄여주기 위해 이 제도가 도입됐지만, 전세 얻기가 일시적으로 더 힘들어졌습니다. 임대료를 수요와 공급에 따라 결정되는 ‘적정수준’보다 낮게 유지하도록 해 공급은 줄어들고 수요는 늘어나게 됨으로써 집을 얻지 못하는 사람도 생겨나기 때문이지요.

제2차 세계대전이 끝난 뒤 미국에서는 인구와 주택 수가 모두 10%씩 늘어나 주택 공급과 수요가 전쟁 전과 달라지지 않았는데도 주택 부족 현상이 매우 심각했다고 합니다. 전쟁 때 시행된 임대료규제법 때문에 임대료가 인위적으로 낮게 유지된 탓이었습니다.

1989년에 베트남 외무부 장관을 지낸 타치는 “미국 사람들이 베트남전쟁 때 그렇게 많은 폭탄을 쏟아 붓고도 하노이를 파괴할 수 없었지만 우리는 저렴한 임대료 정책으로 우리의 도시를 파괴해 왔다”고 말할 정도로 임대료 제한 정책의 부정적 효과는 컸다고 합니다.

1973년과 1978년, 두 차례에 걸쳐 ‘오일쇼크(석유파동)’가 일어났을 때도 비슷한 일이 벌어졌습니다. 정부가 휘발유 값을 인위적으로 낮게 유지하자 주유소 앞에서 기름을 넣기 위한 장사진(長蛇陣)이 생겨난 것이지요.

노동조합이 월급을 일정 수준 이하로 떨어뜨리지 못하도록 하거나, 정부가 쌀값을 일정 수준 아래로 하락하지 못하도록 하는 것이 그런 예입니다. 노조의 보호를 받는 노동자는 시장가격보다 높은 임금을 받지만, 취업자 수가 줄어들어 실업이 발생합니다. 정부의 쌀값 지지로 농민은 이익을 얻었지만 쌀 생산이 수요보다 많아져 엄청난 양의 쌀을 몇 년 동안 창고에 쌓아두어 썩기도 했습니다. 그런 비용은 결과적으로 모든 국민이 세금으로 부담했습니다.

홍찬선기자 hcs@donga.com

경제 아하! 그렇군요 >

![[경제 아하! 그렇군요]펀드란 무엇인가요?](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

독자위원회 좌담

구독

-

프리미엄뷰

구독

-

김승련 칼럼

구독

트렌드뉴스

-

1

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

2

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

3

매달 50만원씩 3년 넣으면 2255만원…청년미래적금 22일 출시

-

4

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

5

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

6

BTS 콘서트 가려고 ‘가불’ 요청한 가사도우미…고용주가 VIP석 쐈다

-

7

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

8

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

9

日, ‘죽음의 조’에서 일냈다…亞 최초 월드컵 단일 경기서 4골

-

10

국제유가 30% 떨어졌는데…기름값 여전히 2000원대, 왜?

-

1

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

2

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

3

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

4

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

5

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

6

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

7

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

8

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

9

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

10

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

트렌드뉴스

-

1

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

2

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

3

매달 50만원씩 3년 넣으면 2255만원…청년미래적금 22일 출시

-

4

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

5

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

6

BTS 콘서트 가려고 ‘가불’ 요청한 가사도우미…고용주가 VIP석 쐈다

-

7

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

8

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

9

日, ‘죽음의 조’에서 일냈다…亞 최초 월드컵 단일 경기서 4골

-

10

국제유가 30% 떨어졌는데…기름값 여전히 2000원대, 왜?

-

1

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

2

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

3

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

4

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

5

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

6

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

7

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

8

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

9

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

10

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]檢 해체 D―102일… 형소법 개정은 아직도 공전 중](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134153766.1.thumb.jpg)

댓글 0