공유하기

美 서브프라임 쇼크 우량대출에 ‘불똥’

-

입력 2007년 8월 18일 03시 01분

글자크기 설정

버너 씨는 연소득이 10만 달러(약 9200만 원)가 넘고 신용도도 높다. 그런 버너 씨가 대출을 받기 어려워진 것은 서브프라임 모기지(비우량 주택담보대출) 쇼크의 파장으로 모기지 시장에서 돈줄이 말랐기 때문이다.

버너 씨는 16일 NBC에 출연해 “로스앤젤레스, 뉴욕 등 미 전역에 전화를 돌렸지만 어디서도 대출을 해주겠다는 모기지 회사를 찾지 못했다”며 분통을 터뜨렸다.

지난달까지만 해도 모기지 회사들은 광고에서 ‘집 구입 시 100% 전액 대출’을 내세웠다. 그러나 신용경색이 확산되면서 이제 이런 모기지 회사는 찾아보기 힘들다.

서브프라임 모기지 쇼크의 여파가 주택시장 전반으로 확산되고 있다. 이달 초부터는 우량 대출로까지 불똥이 옮겨 붙었다. 신용도가 높은 사람도 모기지 대출을 받기가 갈수록 어려워지고 더 높은 이자를 부담해야 할 처지다.

주택대출이 막히는 것은 자연히 주택 거래 감소로 이어진다.

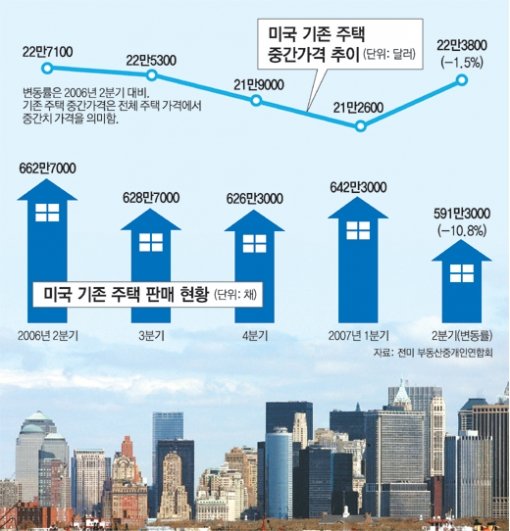

미국에서 서브프라임 파문이 본격화되기 전에도 주택 거래는 부진했다. 전미 부동산중개인연합회에 따르면 올해 2분기(4∼6월) 기존 주택 거래 건수는 591만3000건으로 지난해 같은 기간의 662만7000건에 비해 10.8% 감소했다.

신용경색으로 주택 모기지 시장에 신규 자금 공급이 이뤄지지 않으면 3분기(7∼9월) 주택거래 건수는 더욱 줄어들 것으로 예상된다.

건설업자들의 신규 주택 착공도 부진하다. 미 상무부가 16일 발표한 7월 신규 주택 착공 건수는 138만 채로 전달보다 6.1%, 지난해 7월에 비해서는 20.9%나 급락했다.

한편 주택 가격은 급락세가 진정되고 있다. 올해 2분기 기준으로 기존 주택 중간가격(전체 주택 가격에서 중간치 가격)은 22만3800달러로 지난해 2분기의 22만7100달러에 비해 1.5% 하락하는 데 그쳤다. 미국 동북부 지역은 이 기간에 0.7% 오르기도 했다.

미국에서 주택시장은 경제의 축인 소비와 밀접하게 관련된다. 주택 거래가 감소하면 주택 관련 산업의 소비는 물론 전반적인 소비심리 위축을 가져오기 때문이다.

미국 소비자들이 주택시장 침체로 지갑을 열지 않으면 미국 경제는 물론 대미 수출의존도가 높은 중국 일본 한국 경제에도 타격을 준다.

한국을 비롯한 전 세계가 미국 주택시장 추이를 걱정스럽게 지켜보는 것도 이 때문이다.

뉴욕=공종식 특파원 kong@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0