[Money&Life]‘빵빵’한 혜택 탑재 ‘주택연금’… 나도 상담 한 번 받아볼까?

- 동아일보

공유하기

글자크기 설정

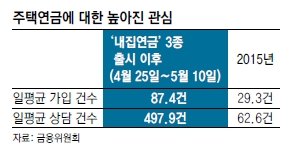

‘내집연금’ 3종 세트

주택연금의 가입 문턱을 낮추고 혜택은 더 늘린 ‘내집연금’ 3종 세트가 뜨거운 관심을 받고 있다. 금융위원회에 따르면 3종 세트가 출시된 4월 25일부터 이달 10일까지 주택연금에 가입을 신청한 건수는 모두 874건으로 집계됐다. 하루 평균 87.4건으로 지난해(29.3건)보다 가입 건수가 3배로 껑충 뛴 셈이다. 내집연금 3종 세트가 어떠한 상품이기에 이런 호응을 받고 있는지, 그 특징과 소비자들이 고려해야 할 부분을 정리해봤다.

가입은 쉽게, 혜택은 두둑하게

주택연금은 주택을 담보로 맡기고 평생 혹은 일정 기간 매월 노후생활 자금을 지급받을 수 있는 국가 보증 역모기지론 상품이다. 지난달 출시된 3종 세트는 고령층의 빚 부담을 덜어주고 노후 자금을 늘려 주기 위해 이 같은 주택연금의 기본 틀을 유지하되 가입 문턱을 확 낮추고 혜택은 더했다는 점이 특징이다.

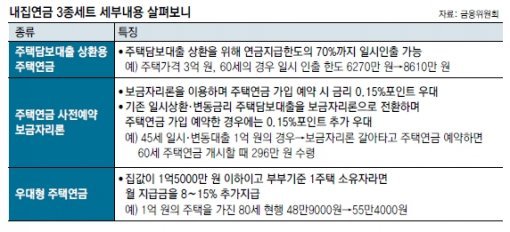

일단 일시 인출 가능 한도를 현행 연금지급총액(100세까지 받는 현금을 현재 가치로 계산)의 50%에서 70%까지 늘린 ‘주택담보대출 상환용 주택연금’을 선보여 주택담보대출이 많은 노인도 주택연금에 가입할 수 있게 했다. 지금까지는 주택연금에 가입할 때 연금총액의 최대 50%까지만 미리 받을 수 있어 대출액이 많은 사람은 일시금을 인출하더라도 개인자금을 보태야했다. 여윳돈이 없는 사람은 대출금을 갚지 못해 주택연금 가입을 포기해야 하기도 했다. 하지만 이제 일시 인출 한도가 늘어나 가입이 훨씬 쉬워졌다.

예를 들어 3억 원짜리 집을 담보로 은행에서 8500만 원을 대출(일시 상환, 만기 10년, 연리 3.04% 조건)받은 60세 A 씨가 과거 주택연금에 가입했을 땐 받을 수 있는 일시금이 6270만 원이라 차액을 본인이 메워야 했다. 반면 새로 출시된 내집연금을 이용하면 최대 8610만 원(70%)까지 일시 인출이 가능해 대출을 전액 갚을 수 있게 됐다. 또 빚을 모두 갚고도 매달 20만 원의 연금을 평생 받을 수 있다.

40, 50대를 위한 ‘주택연금 사전예약 보금자리론’은 미리 주택연금 가입을 예약할 경우, 대출이자를 아낄 수 있게 해주는 상품이다. 신규 보금자리론을 이용하며 주택연금 가입을 약정하면 0.15%포인트, 기존 일시상환·변동금리 주택담보대출을 보금자리론으로 갈아타고 주택연금 가입을 예약하면 총 0.30%포인트의 금리를 깎아준다. 단, 주택연금 가입 의사가 없는 사람들이 금리 혜택만을 노리고 예약에 나서는 것을 막기 위해 금리 할인 혜택은 60세에 주택연금 가입 시 ‘장려금’으로 일시에 지급한다. 일시·변동금리 대출 1억 원을 가진 45세가 보금자리론으로 갈아타며 주택연금 가입을 예약한 경우 60세에 296만 원을 받을 수 있다.

금융위원회 관계자는 “내집연금 3종세트 출시 이후 하루 상담 건수가 498건으로 증가했다”며 “가입 신청 증가세가 이어질 것”이라고 내다봤다.

집값 떨어지더라도 지급금 줄어들지 않아

하지만 주택금융공사는 평생 내 집에서 이사 다닐 걱정 없이 거주할 수 있고 앞으로 집값의 등락과 관계없이 일정한 연금을 받을 수 있다는 것이 강점이라고 설명한다. 또 주택 가격과 연금수령액 간의 차액은 상속되고 집값이 하락하거나, 100세까지 장수해 연금수령액이 주택가격을 초과하더라도 부족분을 가입자에게 청구하지 않는다는 것이다.

주택연금에 가입하는 것보다 집 크기를 줄이거나 싼 집으로 이사를 가 목돈을 마련하는 게 낫다는 의견도 있지만 모두 장단점이 있다. 일단 이사를 가면 집값의 차액만큼 목돈을 마련할 수 있지만 외곽 지역으로 가거나 작은 집에서 살아야 하는 불편이 있다. 또 새로운 집을 구하기까지 적지 않은 시간과 에너지를 사용해야 하고 취득세와 이사비 등 각종 비용도 나간다. 물론 집을 오롯이 상속할 수 있다는 것은 장점이다. 반면 주택연금에 가입하면 자녀에게 주택을 상속할 수는 없으나 지금 살고 있는 집에서 평생 살면서 매달 연금을 수령해 생활비로 활용할 수 있다.

전문가들은 결국 개인에 따라 선택이 달라질 수밖에 없는 문제라며 자신의 가치관과 노후 라이프스타일을 잘 판단해 결정하라고 권유한다.

Money&Life >

이런 구독물도 추천합니다!

-

김도언의 너희가 노포를 아느냐

구독

-

렘브란트에서 고야까지

구독

-

함께 미래 라운지

구독

트렌드뉴스

-

1

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

2

[사설]사전투표 역대 최고… ‘부정선거 음모론’ 심판한 유권자들

-

3

“이란, 중국 무기로 美 F-15E 전투기 격추했을 가능성 높아”

-

4

국힘, “1번만 찍었다” 공개한 이해식 고발…선관위 “위반 아냐”

-

5

與 양천구청장 후보, 아기에 “뽀뽀”…‘오빠’ 이어 ‘뽀뽀’ 논란

-

6

[사설]해외 교수·연구원도 ‘톱티어 비자’… 두뇌 유치 더 과감해야

-

7

경기 ‘삼전닉스 셔세권’ 집값, 서울보다 더 올랐다

-

8

MB는 부산서 국밥 먹고, 박근혜는 대구 서문시장 찾았다

-

9

삼성전자, 마이크론 제치고 車반도체 첫 세계 1위

-

10

올 100% 넘게 뛴 코스피, 5월 상승률 웃돈 종목 948개중 39개뿐

-

1

호남 간 정청래 “윤·이·박 돌아다녀…김대중 벌떡 일어날 일”

-

2

李 “투표 포기는 국민 속이는 자에게 기회주는 것”

-

3

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

-

4

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

5

장동혁 “투표 포기하면 이재명 범죄 지울 기회 주는 것”

-

6

美건국 250주년 공연에 가수들 보이콧…트럼프 “내가 대신할 것”

-

7

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

8

정원오 “무능 심판” vs 오세훈 “정권 심판”…서울시장 마지막 주말 총력전

-

9

‘韓은 中에 단검’ 발언 브런슨 “작전 환경 설명한 것” 해명

-

10

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

트렌드뉴스

-

1

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

2

[사설]사전투표 역대 최고… ‘부정선거 음모론’ 심판한 유권자들

-

3

“이란, 중국 무기로 美 F-15E 전투기 격추했을 가능성 높아”

-

4

국힘, “1번만 찍었다” 공개한 이해식 고발…선관위 “위반 아냐”

-

5

與 양천구청장 후보, 아기에 “뽀뽀”…‘오빠’ 이어 ‘뽀뽀’ 논란

-

6

[사설]해외 교수·연구원도 ‘톱티어 비자’… 두뇌 유치 더 과감해야

-

7

경기 ‘삼전닉스 셔세권’ 집값, 서울보다 더 올랐다

-

8

MB는 부산서 국밥 먹고, 박근혜는 대구 서문시장 찾았다

-

9

삼성전자, 마이크론 제치고 車반도체 첫 세계 1위

-

10

올 100% 넘게 뛴 코스피, 5월 상승률 웃돈 종목 948개중 39개뿐

-

1

호남 간 정청래 “윤·이·박 돌아다녀…김대중 벌떡 일어날 일”

-

2

李 “투표 포기는 국민 속이는 자에게 기회주는 것”

-

3

돼지국밥 먹은 MB ‘친이’ 박형준 지원…정청래 “윤·이·박 돌아다녀”

-

4

이영지, 빨간 머리·옷 사진 올렸다가 사과…“경솔한 행동 죄송”

-

5

장동혁 “투표 포기하면 이재명 범죄 지울 기회 주는 것”

-

6

美건국 250주년 공연에 가수들 보이콧…트럼프 “내가 대신할 것”

-

7

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

8

정원오 “무능 심판” vs 오세훈 “정권 심판”…서울시장 마지막 주말 총력전

-

9

‘韓은 中에 단검’ 발언 브런슨 “작전 환경 설명한 것” 해명

-

10

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0