시중銀 이어 저축銀도 가세… 10%대 中금리 대출시장 들썩

- 동아일보

-

입력 2016년 1월 13일 03시 00분

공유하기

글자크기 설정

중간등급 신용자 2000만명 주타깃… 2016년 인터넷은행 도입으로 시장 확대

수익성 악화 은행들 선점경쟁 치열… “고객 뺏길라” 대부업체도 긴장

학자금 대출을 제때 갚지 못해 신용등급이 떨어진 직장인 조모 씨(35)는 최근 한 시중은행에서 연 7%의 금리로 대출을 받았다. 조 씨는 원래 처음부터 저축은행이나 캐피털업체를 찾을 생각이었지만 최근 시중은행에서도 자신과 같은 저신용자에게 대출을 해준다는 정보를 접하고 바로 이 은행을 찾았다. 조 씨는 “알고 보니 다른 은행에서도 모바일을 통해 그리 높지 않은 금리로 대출을 받을 수 있었다”고 말했다.

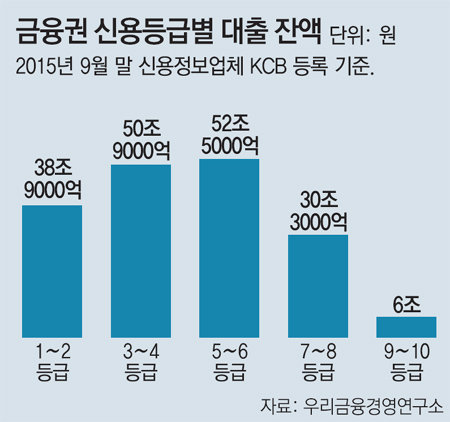

시중은행과 저축은행 등 금융회사들이 연 10% 안팎의 중(中)금리 대출 상품을 잇달아 내놓으면서 고객들을 끌고 있다. 특히 올해 인터넷전문은행이 생기면 중·저신용자들을 위한 대출 시장은 더욱 확대될 것으로 예상된다. 12일 금융권에 따르면 지난해 12월 말 현재 우리, 농협, KB국민은행의 중금리 대출 상품 판매 잔액은 537억5000만 원에 이른다.

지금까지 금융권에서는 중금리 상품을 취급하는 금융사가 많지 않았다. 주요 시중은행은 대출이 부실화될 리스크를 걱정해 고신용자를 위한 저금리 대출에 집중했고, 저축은행과 대부업체들은 20% 이상의 고금리 대출 영업에 매진했다.

올해 출범을 앞둔 인터넷전문은행이 주요 사업으로 내세운 것도 빅데이터를 기반으로 한 중금리 대출이다. 이 은행들은 새로운 신용평가 시스템을 구축해 중간 등급 신용자 약 2000만 명을 대상으로 연 10%대 중금리 대출 상품을 내놓고 저축은행, 캐피털 등 제2금융권 이용자들을 끌어들인다는 전략을 세웠다. 대부업계도 중금리 대출 시장 확대에 촉각을 곤두세우는 모양새다. 대부업체보다 상대적으로 금리가 저렴한 중금리 대출 상품이 나오면 기존 고객을 빼앗길 가능성이 크기 때문이다.

이처럼 금융회사 간 경쟁이 치열해지면서 중·저신용자들에게 제1금융권의 대출 문턱이 낮아지는 효과가 생기고 있다. NH농협은행이 지난해 12월 내놓은 ‘NH EQ론’은 대출자의 평균 신용등급이 5.2등급으로 나타났다. 연령대별로는 20, 30대가 약 70%였고 1인당 평균 대출액은 400만∼500만 원이었다.

은행들은 이미 판매된 중금리 대출 상품의 데이터를 쌓아가면서 이를 토대로 나름의 신용평가 모델을 만들어나갈 방침이다. 한 시중은행 관계자는 “지금까지는 신용등급이 낮은 고객에 대한 대출 경험이 없었지만 데이터가 쌓이면 대출 상품의 양과 질이 크게 개선될 것”으로 내다봤다.

박희창 ramblas@donga.com·황성호 기자

트렌드뉴스

-

1

가수 별사랑, 엄마 된다…“임신 16주 차, 활발한 왕자님”

-

2

“아저씨, 무소속 안 쪽팔려요?”…초등생 돌직구에 한동훈 대답은?

-

3

“승진보다 성과급 챙겨야 승자”… ‘로또 성과급’에 임원되기 기피

-

4

“이자소득 줄었는데 상위 30%냐” “아버님 건보료 많이 내셔서요”

-

5

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

6

삼성 “영업익 200조 넘으면 성과급 추가”에도…2차조정 첫날 빈손

-

7

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

8

李, 삼성전자 노조 향해 “기업경영권도 존중돼야”

-

9

“내가 소득 상위 30%라고?”…고유가 지원금 오픈런 속 ‘실랑이’

-

10

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

3

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

4

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

5

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

6

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

7

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

8

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

9

北 ‘적대적 두 국가’ 공세속… 李정부 통일백서 “두 국가 전환” 논란

-

10

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

트렌드뉴스

-

1

가수 별사랑, 엄마 된다…“임신 16주 차, 활발한 왕자님”

-

2

“아저씨, 무소속 안 쪽팔려요?”…초등생 돌직구에 한동훈 대답은?

-

3

“승진보다 성과급 챙겨야 승자”… ‘로또 성과급’에 임원되기 기피

-

4

“이자소득 줄었는데 상위 30%냐” “아버님 건보료 많이 내셔서요”

-

5

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

6

삼성 “영업익 200조 넘으면 성과급 추가”에도…2차조정 첫날 빈손

-

7

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

8

李, 삼성전자 노조 향해 “기업경영권도 존중돼야”

-

9

“내가 소득 상위 30%라고?”…고유가 지원금 오픈런 속 ‘실랑이’

-

10

“4주 넘게 가래” 가수 진성, 성대에 물혹…수술 필요

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

3

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

4

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

5

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

6

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

7

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

8

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

9

北 ‘적대적 두 국가’ 공세속… 李정부 통일백서 “두 국가 전환” 논란

-

10

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0