연말정산 ‘節稅 쌍두마차’ 타볼까

- 동아일보

-

입력 2014년 12월 4일 03시 00분

공유하기

글자크기 설정

연금저축펀드-소장펀드 관심 커져

연말정산 시즌이 다가오면서 대표적인 절세금융상품인 연금저축펀드와 소득공제장기펀드(소장펀드)에 대한 관심이 커지고 있다. 세금을 아끼면서 안정적인 수익을 얻는 효과도 기대할 수 있기 때문이다. 월·분기별 납입한도가 없어 남은 한 달 동안 한도까지 한꺼번에 납입해도 세제혜택을 누릴 수 있다.

○ 연금저축펀드, 年최대 1800만 원까지 납입

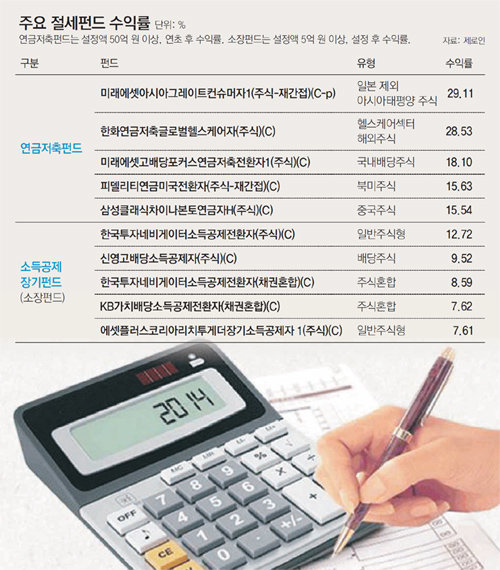

연금저축펀드는 가입 조건에 제한이 없고 연간 최대 1800만 원까지 납입할 수 있다. 이 중 400만 원에 대해 12%의 세액공제 혜택이 있어 연말정산 때 48만 원까지 세액공제를 받을 수 있다. 지방소득세를 포함하면 최대 52만8000원의 세금을 돌려받을 수 있다.

이 밖에 해외 헬스케어섹터에 투자하는 ‘한화연금저축글로벌헬스케어’(28.53%), 북미 주식에 투자하는 ‘피델리티연금미국’(15.63%) 등 해외주식형펀드가 상위권에 올랐다. 국내주식형에서는 배당주식에 투자하는 ‘미래에셋고배당포커스연금저축’(18.10%)이 가장 높았다.

전문가들은 연금저축계좌 내에서 해외펀드에 일정 부분 분산 투자하는 것이 바람직하다고 조언한다. 일반 펀드계좌에선 해외펀드 수익의 15.4%를 세금으로 떼지만 연금저축계좌는 운용 수익에 대한 과세가 이연돼 운용 중에는 세금이 붙지 않기 때문이다. 일반 펀드보다 저렴한 수수료도 연금펀드의 장점이다.

○ 소장펀드, 급여수준 낮은 사회초년생 적격

유일한 소득공제 금융상품인 소장펀드도 연말이 다가오면서 관심을 끌고 있다. 연간 급여액 5000만 원 이하인 근로자와 자영업자만 가입할 수 있어 급여 수준이 낮은 초년생들이 혜택을 볼 수 있다.

소장펀드 중에는 배당주와 가치주에 투자하는 펀드가 좋은 성적을 거두고 있다. 제로인에 따르면 1일 기준으로 ‘한국투자네비게이터소득공제(주식)’가 3월 설정 이후 12.72%의 수익률을 기록했고, ‘신영고배당소득공제’(9.52%) ‘KB가치배당소득공제’(7.62%) 등이 수익률 상위권에 올랐다. 하지만 100% 주식에 투자하는 펀드의 경우 수익률이 마이너스에 머무는 경우도 많아 꼼꼼히 따져봐야 한다.

금융투자업계에서도 세제혜택 상품 판촉에 공들이고 있다. 신한금융투자는 연금저축계좌, 소장펀드, 재형저축펀드 등 세제혜택 상품에 1000만 원 이상 가입하면 백화점상품권, VIP 건강검진권, 크로아티아 여행상품권 등 사은품을 증정하는 이벤트를 30일까지 진행한다.

심승아 신한금융투자 펀드팀장은 “이른바 ‘13월의 월급’이라고 불리는 소득공제·세액공제 혜택을 받기 위해서는 올해가 가기 전에 가입해야 한다”며 “소득이 투명하게 공개되는 샐러리맨의 경우 세제혜택 상품을 꼼꼼히 챙겨 투자하면 자산 증식에 도움이 될 것”이라고 말했다.

트렌드뉴스

-

1

獨, 미군 토마호크 배치 철회에…“돈 주고 사겠다” 제안

-

2

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

3

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

4

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

붉은 팥 한 줌, 몸속 순환 깨우는 힘[정세연의 음식처방]

-

7

왜 손실 난 주식 못 팔까…개미가 빠지기 쉬운 4가지 함정

-

8

李대통령 X에 ‘기호 2번 조정식’ 논란…靑 “특정 후보와 무관”

-

9

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

10

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

1

靑 “나무호 피격, 이란과 관련성은 현재까지 미지의 영역”

-

2

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

5

“승객 47%가 공짜”…노인 무임승차 비율 최고 지하철역은?

-

6

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

7

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

8

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

9

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

10

[김승련 칼럼]파병이라는 금기를 깨는 정치

트렌드뉴스

-

1

獨, 미군 토마호크 배치 철회에…“돈 주고 사겠다” 제안

-

2

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

3

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

4

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

붉은 팥 한 줌, 몸속 순환 깨우는 힘[정세연의 음식처방]

-

7

왜 손실 난 주식 못 팔까…개미가 빠지기 쉬운 4가지 함정

-

8

李대통령 X에 ‘기호 2번 조정식’ 논란…靑 “특정 후보와 무관”

-

9

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

10

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

1

靑 “나무호 피격, 이란과 관련성은 현재까지 미지의 영역”

-

2

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

5

“승객 47%가 공짜”…노인 무임승차 비율 최고 지하철역은?

-

6

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

7

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

8

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

9

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

10

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0