공유하기

[똑똑한 재테크]月소득 650만원 맞벌이 부부인데 집사느라 2억 대출… 최선의 상환방법은

- 동아일보

-

입력 2010년 9월 7일 03시 00분

글자크기 설정

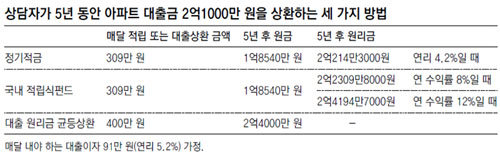

적금-펀드보다 원리금 균등상환 유리

《 올해 3월 결혼한 30세 주부입니다. 남편은 34세이고요. 결혼 후 생애 첫 주택을 장만하는 데 평균 8, 9년의 시간이 걸린다지만 저희는 결혼비용을 알뜰하게 줄이고 결혼 전 모아놓은 자금에다 주택담보대출을 받아 어렵사리 20평형대 아파트에 보금자리를 꾸몄습니다. 하지만 신혼의 달콤함이 무색하게도 주택담보대출 부담이 너무 큽니다. 요즘 대출금리까지 슬슬 오르면서 잠자리까지 불편합니다. 아파트 구입자금은 4억1000만 원이고 대출금액은 2억1000만 원, 대출이자는 5% 초반입니다. 아파트를 사느라 남은 예금이라곤 남편 명의의 주택청약부금 1000만 원이 전부입니다. 맞벌이 부부로 남편의 월평균 소득은 400만 원, 제 월소득은 250만 원입니다. 제 월급으로 대출이자와 생활비를 충당하고 남편 월급은 모두 저금해서 대출금을 갚을 계획입니다. 대출금을 하루라도 빨리 갚고 싶은데 어떻게 하면 좋을까요. 》

月400만원씩 갚으면 5년뒤 2억4000만원

적금으로 돈 모으는 것보다 800만원 이익

대출을 상환하는 방법은 크게 세 가지로 생각해볼 수 있습니다. 첫째 매달 일정 금액을 정기적금으로 넣은 뒤 만기 원리금으로 대출을 상환하는 방법, 둘째 매달 일정 금액을 적립식펀드에 투자한 뒤 환매자금으로 대출을 갚은 법, 셋째 매달 일정금액을 원리금 균등 상환 방식으로 갚아가는 방법입니다.

따라서 정기적금으로 돈을 모아 대출을 갚는 것보다 매달 원리금 균등 상환방식으로 갚는 것이 단순 계산으로 800만 원 정도 유리합니다. 또 투자위험을 감수할 수 있다면 적립식펀드에 투자해 대출도 갚고 초과 수익을 기대하는 게 좋습니다. 적립식펀드 투자로 대출을 상환하겠다면 국내 주식형펀드를 권해드립니다.

글로벌 금융위기 이후 투자 시점을 분산했는지에 따라 펀드의 성과는 극명하게 갈리고 있습니다. 지역별로 편차는 있지만 거치식으로 투자한 펀드는 여전히 20∼30% 손실을 보고 있는 반면 투자 시점을 분산한 적립식펀드는 20∼30%의 수익을 내고 있습니다. 특히 한국이 선진국에 비해 상대적으로 경기회복세가 빠르고 기초여건(펀더멘털)이 양호하기 때문에 해외 펀드보다는 국내 주식형펀드에 투자하는 게 좋습니다. 또 국내 주식형펀드는 대부분의 수익이 매매차익이므로 비과세된다는 장점이 있습니다.

참고로 대출 원리금 균등 상환과 똑같은 효과를 내기 위해서는 정기적금의 이자가 연 6.3%(세금 공제 전) 이상이어야 하고 적립식펀드의 수익률은 연 5.4%(비과세 가정) 이상이어야 합니다.

오경주 신한은행 방배PB센터 팀장

정리=정임수 기자 imsoodonga.com

![[똑똑한 재테크]47세 외벌이 가장, 여유자금 月60만원인데 노후대비 투자 어떻게](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/09/13/31173060.1.jpg)

트렌드뉴스

-

1

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

2

“승우야 하늘나라서 잘 지내지?” 순직 아들에 눈물의 편지

-

3

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

4

세금 걱정은 덜고 월 배당은 따박따박[은퇴 레시피]

-

5

‘AI변압기’ 효성重 1년새 주가 8배로… 메타는 “내달 8000명 해고”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

“길이 19m 거대 문어 존재 가능성”…백악기 바다 최상위 포식자였나

-

8

“노화 시력 되돌린다”…오메가3 아닌 ‘이 지방산’ 주목 [노화설계]

-

9

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

10

트럼프 ‘골드카드’ 굴욕…14억짜리 美영주권, 딱 1건 발급

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

3

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

4

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

5

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

6

내란특검, ‘평양무인기 의혹’ 윤석열 1심 징역 30년 구형

-

7

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

8

李, 하노이서 쌀국수 식사…“베트남은 어느 식당 들어가도 실패 안해”

-

9

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

10

靑 “정동영 북핵 발언, 원래 韓美간 비밀인데 다른 데서 듣고 말해”

트렌드뉴스

-

1

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

2

“승우야 하늘나라서 잘 지내지?” 순직 아들에 눈물의 편지

-

3

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

4

세금 걱정은 덜고 월 배당은 따박따박[은퇴 레시피]

-

5

‘AI변압기’ 효성重 1년새 주가 8배로… 메타는 “내달 8000명 해고”

-

6

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

7

“길이 19m 거대 문어 존재 가능성”…백악기 바다 최상위 포식자였나

-

8

“노화 시력 되돌린다”…오메가3 아닌 ‘이 지방산’ 주목 [노화설계]

-

9

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

10

트럼프 ‘골드카드’ 굴욕…14억짜리 美영주권, 딱 1건 발급

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

3

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

4

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

5

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

6

내란특검, ‘평양무인기 의혹’ 윤석열 1심 징역 30년 구형

-

7

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

8

李, 하노이서 쌀국수 식사…“베트남은 어느 식당 들어가도 실패 안해”

-

9

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

10

靑 “정동영 북핵 발언, 원래 韓美간 비밀인데 다른 데서 듣고 말해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0