공유하기

[신용 없는 신용사회 下] 원인과 대책

-

입력 2003년 1월 22일 19시 38분

글자크기 설정

하지만 개인적 차원뿐만 아니라 정부정책과 밀접하게 연결된 구조적 측면도 큰 요인으로 꼽힌다. 부동산경기를 부추긴 정책과 한국은행의 저금리정책은 신용불량자를 양산하는 토양을 형성한 것으로 지적된다.

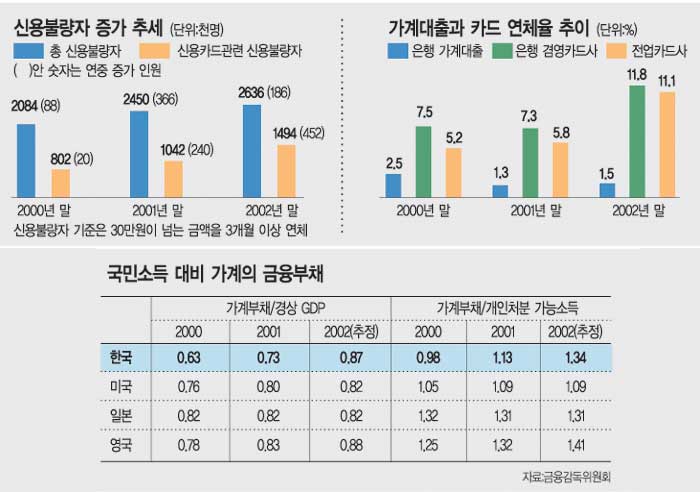

‘잔치’는 끝났고 남은 것은 264만명에 이르는 신용불량자와 은행 및 카드사의 늘어난 부실자산이다.

| ▼관련기사▼ |

| - <中>번지는 모럴 해저드 - <上>10, 20대 휴대전화-카드 과소비 |

앞으로 은행은 저금리에 바탕을 둔 예대금리 차익으로, 카드사는 카드경기 덕분에 그럭저럭 위기를 넘길 것으로 보인다.

문제는 개인신용불량자들이다. 특히 경제활동인구 중에서도 가장 중요한 30대와 20대 남성 가운데 각각 51만명과 28만명이 신용불량이라는 굴레를 쓰고 있다.》

▽“내수경기를 살려라”〓세계경제의 성장동력이었던 미국의 ‘정보기술(IT) 버블’이 꺼지면서 2000년 하반기부터 세계 각국은 저금리정책을 시행하기 시작했다. 2001년 9·11테러로 불확실성이 가중되자 이런 정책은 더욱 힘을 얻었다.

한국경제는 2000년 3·4분기(7∼9월) 최저점에 도달한 이후 2년 동안 내수시장 확대를 통해 설비투자와 수출경기 둔화로 인한 충격을 흡수했다.

당시 상황에서 저금리정책과 부동산경기 활성화대책은 어쩔 수 없는 측면이 있었다. 한국은행 박재환 정책기획국장은 “정책은 긍정 및 부정적 효과를 함께 낳을 수밖에 없다”면서 “저금리정책과 부동산경기 활성화대책을 통해 한국 경제는 성장 측면에서 비교적 건실한 결과를 얻었다”고 말했다.

하지만 이 정책은 부동산값 급등을 불러왔고 너도나도 금리가 싼 은행 돈을 빌려 부동산에 투자하는 부작용을 낳았다. 가계대출이 폭발적으로 늘어난 근본 원인인 셈이다.

▽풍성한 돈, “일단 쓰고 보자”〓경기전망이 불투명하고 기업 자금수요가 줄어들자 은행은 자금 운용에 어려움을 겪었다. 중소기업이나 가계가 은행 돈을 빌리기가 쉬워진 것. 낮은 금리로 대출 받아 산 부동산의 값이 폭등하자 소비심리가 폭발했다.

가계대출은 은행의 수익성 개선에는 도움을 주었다. 사회 전체적으로 보면 해운산업이나 D램산업으로 대출하는 것이 긍정적이겠지만 은행의 수익성만을 보면 가계대출은 ‘황금알을 낳는 거위’였다. 충당금을 적게 쌓아도 되고 주택을 담보로 잡아 부실 위험도 적었기 때문.

은행에 이어 카드사들도 가계대출에 뛰어들었다. 이에 따라 최근 2년 동안 은행의 가계대출은 115조원에서 222조원으로, 카드 등 여신전문회사의 가계대출은 57조원에서 111조원으로 갑절로 늘었다.

▽부동산경기 억제책과 소액불량자 양산〓한국의 가계부채 비율은 이미 선진국 수준에 도달했고 가처분소득 대비 가계부채는 오히려 미국을 앞선 상태다.

정부는 지난해 꾸준히 가계대출 억제책을 써왔지만 가계대출의 증가 추세를 잡는 데는 실패했다. 결국 지난해 10월 △주택담보대출의 위험가중치 상향조정 △담보인정비율 하향조정 △양도소득세에 대한 세율 인상 등의 조치가 나온 뒤에야 가계대출 증가세는 겨우 잡히기 시작했다. 4조∼6조원이던 은행의 월별 가계대출 증가액은 최근 2조원대로 줄었다.

앤디 시에 박사(모건스탠리 아시아 수석이코노미스트)는 이런 결과에 대해 “가계대출 증가는 부동산경기 활성화정책과 긴밀히 관련되어 있었다는 뜻”이라고 말했다.

이런 가운데 은행과 카드사 사이에 정보 공유가 확대되자 기존 대출자 가운데 신용이 낮은 쪽은 신용불량자로 내몰리게 됐다.

금융연구원 이병윤 연구위원은 “앞다투어 가계대출을 늘리던 은행과 카드사가 개인신용 위기에 대한 우려가 커지자 신중한 자세로 돌아섰다”고 지적했다.

따라서 개인신용에 대해 깐깐하게 따지는 작업을 좀더 일찍 실시했다면 지금과 같은 신용불량자 양산은 막을 수 있었다고 전문가들은 지적했다. 신용불량자 264만명 중 51%인 134만명이 1000만원 이하 채무자이고 이 중에서도 70%에 해당하는 91만명이 500만원 이하 소액 신용불량자이기 때문이다.

금융감독위원회에 따르면 작년 말 현재 금융권의 개인대출자는 1130만명이고 평균 대출규모는 약 3940만원이다. 총 개인대출자 5명 가운데 1.2명 정도가 신용불량자라는 굴레를 썼다.

이 같은 신용불량자의 채무규모를 고려할 때 신용불량자는 최근 몇 년간 경기를 지탱해 온 내수경제의 버팀목이 아니었던 것으로 보인다.

김용기기자 ykim@donga.com

▼선진국은 어떻게▼

260만명이 넘는 신용불량자가 큰 ‘암초’로 등장하자 정부는 대책마련에 고심하고 있다.

금융당국은 최근 2년간 신용불량자가 쏟아진 배경을 “은행권의 가계대출이 봇물을 이룬 데다 신용카드사의 과당경쟁에 청소년 등 경제적 미성숙자들이 ‘대책 없는 소비대열’에 합류했기 때문”이라고 진단하고 있다.

금융감독위원회 김석동(金錫東) 감독정책1국장은 “앞으로는 은행과 카드업체 등 금융회사들이 채무자의 상환능력과 신용도에 따라 대출조건을 차별화해 리스크 관리 능력을 높이는 방향으로 이끌 방침”이라고 말했다.

금융당국은 또 가계대출 급증으로 기존 대출의 만기가 몰리면 신용불량자 위기사태가 터져나올 가능성에 대비하고 있다.

금감위 이병래(李丙來) 시장조사과장은 “올해 가계대출의 만기도래 금액은 전체(222조원)의 32%에 이르는 71조8000억원 정도”라며 “은행들이 올해 가계대출을 적정규모(15% 비중 정도)로 확대하고 주택가격이 더 떨어지지 않아야 심각한 신용경색이 없을 것”이라고 내다봤다.

▽신용불량제도 더 개선돼야〓일정 기준에 미달하면 곧바로 신용불량자로 지정되는 현재의 제도를 합리적으로 고쳐야 한다는 지적이 나오고 있다.

신용회복지원위원회 한복환(韓福煥) 사무국장은 “지금은 연체기록을 중심으로 신용불량자를 판단하는데 이는 단순연체자를 신용불량자로 만들어 엄청난 피해를 줄 수 있다”며 “신용불량자 기준을 합리적으로 개편해야 한다”고 주장했다.

금융연구원 이건범(李建範) 박사는 “정부가 신용불량자 기준을 완화해 갑자기 수십만명을 사면하는 것과 같은 임시조치로는 효과를 기대할 수 없다”고 말했다.

전문가들은 미국과 유럽처럼 개인신용평가기관(Credit Bureau)을 많이 만들어 개인신용을 종합적으로 평가하고 이를 금융기관이 활용토록 해야 한다고 충고한다.

▽개인워크아웃제와 개인회생제 활용해야〓신용불량자는 채무재조정이 필요한 사람들이다. 때문에 각 금융기관이 시행하는 개인워크아웃과 통합도산법에 의한 개인회생제도 등을 잘 활용해야 한다.

이근영(李瑾榮) 금감위원장은 최근 “개인워크아웃제도에 참여하는 금융기관에 신용협동조합과 새마을금고 단위농협도 포함시키겠다”고 밝혔다. 서민들에게 가까운 금융기관을 포함시켜 개인워크아웃제도의 실효성을 높이겠다는 것이다.

‘개인워크아웃제’와 통합도산법의 ‘개인회생제도’는 본질적인 차이가 있다.

개인회생제도는 법원 주도로 채무자의 갱생을 도와주는 법적 제도인 데 비해 개인워크아웃제도는 채권금융기관의 자율적 합의에 의해 효력이 발생한다.

또 개인워크아웃의 대상은 ‘금융기관에 대한 총 채무액이 3억원 이하인 신용불량자’인 데 비해 개인회생제도의 대상은 급여 또는 소득이 있는 자 가운데 법원의 인가를 받아야 한다.

▽선진국에선 어떻게〓금감원 김순배(金淳培) 신용감독국 부국장은 “미국과 일본은 ‘민간 자율기구’와 ‘법적 제도’를 적절하게 병행하면서 개인의 신용회복 지원 프로그램을 마련하고 있다”고 말했다.

미국은 150여개 지역에 기반을 둔 비영리기구 NFCC와 36개 회원단체를 보유한 AICCCA 등 민간 기구들이 신용불량 상태에 빠진 개인을 도와준다.

일본도 민간기구 활동에 법적 제도를 가미하고 있다. 민사재생법에 의해 무담보채무총액이 3000만엔 이하이고 매달 1만7000엔 이상 갚을 능력이 있을 경우 재건 절차를 밟게 된다.

김동원기자 daviskim@donga.com

김두영기자 nirvana1@donga.com

트렌드뉴스

-

1

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

2

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

3

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

4

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양”

-

5

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

6

“아들 낳아줄게” 접근한 33세 中여성, 알고보니 53세 사기꾼

-

7

“사람 칠까 무섭다”…버스정류장 습격한 배달 로봇들

-

8

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

9

백악관 또 ‘의문의 영상’…역재생하니 “내일 흥미로운 발표 예정”

-

10

인성도 슈퍼스타…오타니, 팀 동료선수들에게 600만원짜리 시계 선물

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

5

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

경찰, 장경태 의원 준강제추행·2차 가해 혐의 검찰 송치

트렌드뉴스

-

1

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

2

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

3

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

4

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양”

-

5

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

6

“아들 낳아줄게” 접근한 33세 中여성, 알고보니 53세 사기꾼

-

7

“사람 칠까 무섭다”…버스정류장 습격한 배달 로봇들

-

8

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

9

백악관 또 ‘의문의 영상’…역재생하니 “내일 흥미로운 발표 예정”

-

10

인성도 슈퍼스타…오타니, 팀 동료선수들에게 600만원짜리 시계 선물

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

5

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

경찰, 장경태 의원 준강제추행·2차 가해 혐의 검찰 송치

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0