공유하기

무전장수를 피하는 6가지 연금수령의 기술[김동엽의 금퇴 이야기]

- 동아일보

-

입력 2022년 12월 26일 03시 00분

글자크기 설정

하지만 이 같은 제도 변화와 함께 간과하지 말아야 할 것이 있으니, 바로 인구 구조의 변화다. 2023년은 1차 베이비붐 세대(1955∼1963년생)의 대표주자라고 할 수 있는 ‘58년 개띠’가 65세가 되는 해이다. 한국에선 각종 통계와 복지제도에서 65세 이상을 고령자로 분류하고 있다. 기초연금이 개시되는 것도 이때부터다. 그리고 베이비붐 세대의 막내라고 할 수 있는 1963년생이 60세 정년을 맞이한다. 연금 자산 관리의 중심축이 적립에서 인출로 이동하고 있는 셈이다. 노후자금을 모으는 것만큼이나 잘 빼 쓰는 것도 중요하다.

은퇴자산관리는 등반과 비슷하다. 세계 최고봉 에베레스트를 일곱 번이나 오른 미국의 산악가 에드 비에스터스는 “정상에 오르는 것은 선택이다. 그러나 내려오는 것은 필수”라면서 “정상에 오르는 것은 대단한 성취지만, 정상은 여정의 중간 지점에 불과하다”고 했다. 맞는 말이다. 등반의 성공은 정상에 오르는 데서 그치는 것이 아니라 안전하게 산에서 내려오는 것까지 포함한다.

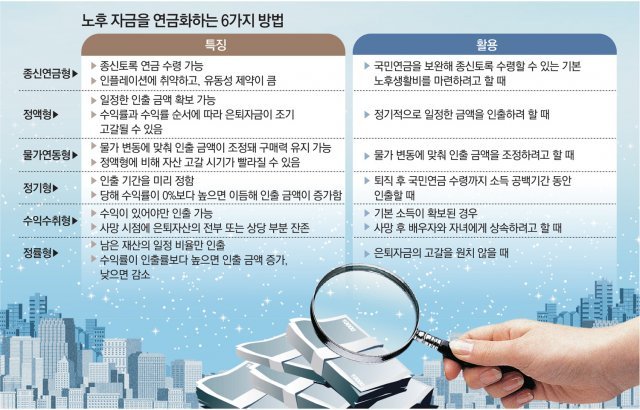

[종신연금형] 사망할 때까지 연금을 수령

‘자신의 수명’과 ‘자산의 수명’을 일치시키는 가장 손쉬운 방법은 생명보험회사에서 종신형 연금보험을 구입하는 것이다. 종신형 연금보험에 가입하면 피보험자가 사망할 때까지 연금을 수령할 수 있다. 하지만 종신형 연금보험이 천의무봉의 요술방망이는 아니다. 물가 변동과 무관하게 연금을 지급하기 때문에 인플레이션에 취약하고, 일단 연금을 개시하면 중도에 해지할 수 없기 때문에 유동성 제약도 심하다. 그래서 노후자금을 몽땅 털어 종신형 연금보험을 구입하는 것은 또 다른 문제를 야기할 수 있다. 따라서 기본생활비는 종신형 연금보험으로 확보하더라도 별도의 예비자금을 가지고 있어야 한다.

[정액형] 매달 일정한 금액을 인출

정액형의 장점은 이해도 쉽고 실행도 쉽다는 점이다. 그래서 연금저축과 개인형퇴직연금(IRP) 가입자들이 정액형을 많이 선호한다. 하지만 은퇴자금이 언제 고갈될지 알 수 없다는 게 단점이다. 수익률 크기와 순서에 따라 은퇴자산 소진 시점이 들쑥날쑥하게 된다. 은퇴 초기에 높은 수익을 얻으면 인출 기간이 늘어나지만, 반대로 은퇴 초반에 수익률이 나쁘면 은퇴자금이 조기에 고갈될 수도 있다. 그리고 인플레이션에 따라 은퇴 후반으로 갈수록 구매력이 하락할 수 있다.

[물가연동형] 물가 변동에 맞춰 인출 금액을 조정

인플레이션에 취약한 정액형을 일부 보완한 인출 방법이다. 물가연동형은 첫해 인출 금액이 정해지면 이듬해부터는 물가 상승에 따라 인출 금액을 조정하는 방식이다. 국민연금에서 노령연금을 산정하는 방식과 유사하다. 노령연금의 경우 연금 개시 첫해 연금액이 정해지면 이듬해부터는 전국 소비자물가 변동률을 반영해 연금액을 조정한다.

[정기형] 기간을 정해두고 인출

정기형은 인출 기간을 미리 정해 두고 인출 시점마다 남은 은퇴자금을 남은 인출 기간으로 나누어서 인출하는 방법이다. 인출 기간을 20년을 정했다면 첫해에는 은퇴자금의 20분의 1을 인출하고 나머지 금액은 투자한다. 2년 차에는 다시 남은 은퇴 자산의 19분의 1을 꺼내 사용하고 나머지 자금은 투자한다. 이렇게 해서 미리 정한 인출 기간에 맞춰 은퇴자금을 전부 소진시킨다.

정기형은 은퇴자금 소진 시점을 정확히 알 수 있다는 큰 장점이 있다. 하지만 수익률에 따라 매번 수령하는 연금액이 달라지는 게 단점이다. 그리고 정해진 인출 기간이 종료된 다음의 자금 수요에 대응할 수 없다는 한계도 있다. 정년퇴직 이후 국민연금을 수령할 때까지 발생하는 소득 공백을 메우기 위해 정기형 인출 방법을 사용하는 게 좋다.

[수익수취형] 운용 수익만 생활비로 인출

수익수취형은 원금은 손대지 않고 수익만 인출하는 방법이다. 투자를 해서 큰 손실을 보지 않는 한 처음 투자한 원금을 유지할 수 있다는 장점이다. 그래서 자녀에게 일정한 규모의 재산을 상속하려고 할 때 적합한 인출 방법이다. 하지만 수익이 없거나 손실을 입으면 인출할 금액이 없기 때문에 주된 소득원이 있을 때 보조적인 인출 방법으로 사용하는 것이 좋다. 수익수취형에서 인출 금액을 안정시키려면 고배당주나 채권, 리츠(REITs·부동산투자회사)와 같이 안정적으로 현금 흐름을 창출하는 자산을 포트폴리오에 편입시켜야 한다. 이와 같은 자산에 투자하는 월 분배형 상장지수펀드(ETF)에 투자하는 것도 좋은 방법이다.

[정률형] 남은 은퇴자금의 일정 비율만 인출

정률형은 인출률을 정하고 인출 시기가 도래할 때마다 남은 은퇴자금에서 정해진 인출 비율만큼만 인출하는 방법이다. 예를 들어 은퇴자금이 3억 원이고 인출률을 10%로 정했다고 해보자. 그러면 은퇴하면서 3000만 원을 인출해 생활비로 쓰고, 남은 2억7000만 원은 투자한다. 1년 동안 15%의 수익을 내면 은퇴자금은 수익금 4050만 원을 더한 3억1050만 원이 된다. 이렇게 되면 2년 차에는 3105만 원을 인출할 수 있다. 이처럼 수익률이 인출률보다 높으면 이듬해 인출 금액이 증가한다. 하지만 수익률이 인출률보다 낮으면 인출 금액이 줄어든다. 정률형 인출 방법의 가장 큰 장점은 노후자금이 고갈되지 않는다는 점이다. 하지만 수익률에 따라 인출 금액 변동이 심하기 때문에 안정적인 생활을 꾸려 나가는 데 어려움이 있다.

김동엽의 금퇴 이야기 >

구독

![연금계좌 세액공제 900만원으로 확대[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/01/15/117447913.1.jpg)

이런 구독물도 추천합니다!

-

동아시론

구독

-

오늘의 운세

구독

-

알쓸톡

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

3

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

경복궁서 새벽에 화재 발생…자선당 문 일부 훼손

-

6

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

7

“6억 내려도 안 산다”…급매 쌓인 강남·한강벨트, 거래는 ‘절벽’

-

8

“이물질 나왔다더니”…짜장면 21개 환불 요구 손님의 ‘황당 반전’

-

9

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

10

이휘재, 쌍둥이 아들 생각에 눈물…“일했으면 좋겠다고 말해”

-

1

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

5

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

6

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

7

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

8

“주차 단속 막아줬으니 2만원 달라”…무안 마을 이장 발언 논란

-

9

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

10

정부, 유엔 북한인권결의 공동제안국 참여…‘인권은 보편 가치’ 원칙 선택

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

3

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

경복궁서 새벽에 화재 발생…자선당 문 일부 훼손

-

6

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

7

“6억 내려도 안 산다”…급매 쌓인 강남·한강벨트, 거래는 ‘절벽’

-

8

“이물질 나왔다더니”…짜장면 21개 환불 요구 손님의 ‘황당 반전’

-

9

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

10

이휘재, 쌍둥이 아들 생각에 눈물…“일했으면 좋겠다고 말해”

-

1

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

5

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

6

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

7

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

8

“주차 단속 막아줬으니 2만원 달라”…무안 마을 이장 발언 논란

-

9

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

10

정부, 유엔 북한인권결의 공동제안국 참여…‘인권은 보편 가치’ 원칙 선택

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0