공유하기

MRI 등 비급여진료 年300만원 넘으면 보험료 4배 ↑

- 동아일보

-

입력 2020년 12월 10일 03시 00분

글자크기 설정

병원간만큼 내는 실손보험 나온다

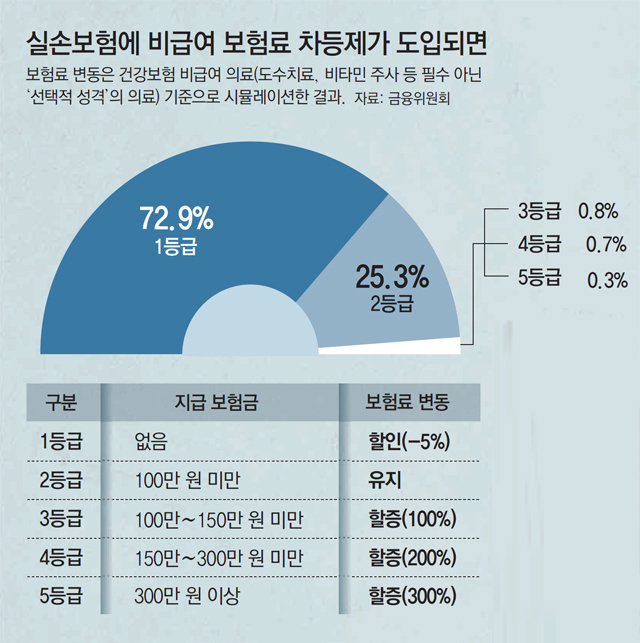

‘도수치료, 비타민 주사 등 연간 300만 원이 넘는 비급여 보험금을 받으면 보험료가 4배로 뛸 수 있다.’

내년 7월부터 병원 이용량에 따라 보험료를 더 내거나 덜 내는 식의 새 실손의료보험에 가입할 수 있게 된다. 도수치료 등 선택적 의료 성격의 비급여를 ‘특약’으로 떼어내고 이용량에 따라 보험료를 내는 차등 보험료가 적용되기 때문이다. 금융위원회는 이 같은 내용의 ‘4세대 실손보험 개편방향’을 9일 발표했다. 가입자가 부담해야 하는 자기부담금 비율도 올라가고 재가입 주기는 현행 15년에서 5년으로 줄어든다. 1999년 도입된 이후 3번째 대수술을 앞둔 실손보험 개편 내용을 문답으로 정리했다.

Q. 실손보험료는 어떻게 달라지나.

A. 현재는 성별, 연령, 상해등급(직업위험별 3개 등급) 정도의 변수를 반영해 보험료를 산출한다. 내년 7월 선보이는 4세대 실손보험은 보험료 갱신 직전 12개월간 지급된 비급여 보험금을 기준으로 비급여 보험료를 매년 결정하는 방식으로 바뀐다. 금융위에 따르면 비급여 보험금을 받지 않았다면 다음 해 5%의 보험료 할인을 받는다. 전체 가입자의 72.9%가 여기에 해당한다. 100만 원 미만의 보험금을 탔다면 보험료는 동일하다. 보험금이 100만 원 이상이면 다음 해 보험료가 올라간다. 100만 원 이상 150만 원 미만이면 100%, 150만∼300만 원 미만이면 200%, 300만 원 이상이면 300% 인상된다. 보험금 지급 이력은 1년만 반영된다. 2018년 보험금은 2019년에 반영되고 2020년엔 영향을 주지 않는다.

A. 그 같은 우려 때문에 당국은 도수치료와 자기공명영상(MRI) 검사 등 선택적 의료 성격의 건강보험 ‘비급여’ 진료비에 한해 보험료 차등제를 적용하기로 했다. 노인장기요양보험법상 장기요양급여 대상자나 암 환자와 같이 국민건강보험법상 산정특례 대상자 등 지속적인 치료가 필요한 사람은 보험료 차등제 적용에서 제외된다. 병원에 자주 가서 비급여 진료를 받아야 하는 고령층이라면 보험료 차등제가 적용되지 않는 노후실손의료보험(50∼75세 가입 가능)에 가입하는 것도 방법이다.

Q. 실손보험 재가입 주기가 짧아지면 혜택이 더 줄어드는 것 아닌가.

A. 아니다. 2021년 7월 이후 신규 가입하는 소비자에게만 적용된다. 2013년 1월 이후 판매된 실손보험의 경우 재가입 주기는 15년이다. 2028년부터 재가입 시기가 온다. 이때 보장 내용이 바뀔 수 있다. 다만 재가입할 때 보험료 차등제를 적용하지 않겠다는 게 당국의 방침이다. 금융당국 관계자는 “재가입자에게 할인·할증을 갑자기 적용하기는 무리가 있다는 판단”이라고 말했다. 보험기간이 1년이고 보험 계약자가 매년 보험회사를 바꿔가며 계약 체결을 할 수 있는 단체 실손보험에도 보험료 차등제가 적용되지 않는다.

Q. 기존 가입자들은 갈아타는 게 유리한가.

A. 폭넓은 보장을 누릴 것인지, 싼 보험료를 우선시할 것인지에 따라 달라질 수 있다. 4세대 실손은 보험료가 과거 상품과 비교해 10∼70%가량 저렴하다는 게 당국의 설명이다. 40세 남성을 기준으로 3세대 실손보험의 보험료가 1만2184원이라면, 내년에 나올 4세대 실손보험은 10%가량 싼 1만929원으로 내려간다. 보험료가 싼 만큼 자기부담률도 올라간다. 현재 3세대 기준 건강보험 급여 진료비는 자기부담금이 10∼20%, 비급여는 20%이다. 앞으로는 급여는 20%, 비급여 30%로 올라간다. 10만 원 비급여 진료를 받았을 때 본인 부담금이 2만 원에서 3만 원으로 올라간다는 뜻이다. 도수치료 등 각종 비급여 진료를 자주 이용해야 한다면 기존 상품을 이용하는 게 나을 수 있다. 금융당국은 심사가 필요한 몇몇 경우를 제외하고는 ‘무심사’로 계약을 전환시켜 주는 방안을 검토 중이다.

장윤정 기자 yunjng@donga.com

트렌드뉴스

-

1

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

2

[속보]트럼프 “美해군, 호르무즈 모든 선박 봉쇄…이란 발포시 지옥行”

-

3

판교 한 채가 공주에선 네 채… 빚 갚던 부부, 이젠 저축[은퇴 레시피]

-

4

[속보]트럼프, 호르무즈 해협 봉쇄령…“이란 잔당들 섬멸할 것”

-

5

트럼프 “우리가 그냥 떠나면 호르무즈 열려…美는 이용 안 해”

-

6

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

7

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

8

[단독]중앙대, 수시 지원자도 타대학 정시 허용?…교육부 “위법”

-

9

압구정-목동 잇단 단독 입찰에… 사라지는 건설사 수주전

-

10

‘한국行 항공권’ 검색 중 절반은 이 나라…2위 대만·3위 중국

-

1

정부 “이스라엘 유감…李대통령 글 의도 잘못 이해”

-

2

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

3

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

4

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

5

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

6

한동훈 “장동혁, 지방선거 표가 미국에 있나…선거 포기한 느낌”

-

7

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

8

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

9

나경원 “李대통령, 가짜뉴스 사이버 렉카인가”

-

10

이란 “재협상” 직후 美 “결렬” 선언…“핵무기 포기 확답 안 해”

트렌드뉴스

-

1

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

2

[속보]트럼프 “美해군, 호르무즈 모든 선박 봉쇄…이란 발포시 지옥行”

-

3

판교 한 채가 공주에선 네 채… 빚 갚던 부부, 이젠 저축[은퇴 레시피]

-

4

[속보]트럼프, 호르무즈 해협 봉쇄령…“이란 잔당들 섬멸할 것”

-

5

트럼프 “우리가 그냥 떠나면 호르무즈 열려…美는 이용 안 해”

-

6

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

7

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

8

[단독]중앙대, 수시 지원자도 타대학 정시 허용?…교육부 “위법”

-

9

압구정-목동 잇단 단독 입찰에… 사라지는 건설사 수주전

-

10

‘한국行 항공권’ 검색 중 절반은 이 나라…2위 대만·3위 중국

-

1

정부 “이스라엘 유감…李대통령 글 의도 잘못 이해”

-

2

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

3

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

4

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

5

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

6

한동훈 “장동혁, 지방선거 표가 미국에 있나…선거 포기한 느낌”

-

7

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

8

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

9

나경원 “李대통령, 가짜뉴스 사이버 렉카인가”

-

10

이란 “재협상” 직후 美 “결렬” 선언…“핵무기 포기 확답 안 해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0