공유하기

[Money&Life]대출금리 당신은 5%? 난 우대금리! 4%다

-

입력 2009년 4월 27일 02시 58분

글자크기 설정

서울에서 3억 원대 아파트를 사려던 직장인 A 씨는 주택담보대출을 받으려고 시중은행을 찾았다. 3개월 변동금리 기준으로 연 5% 후반대의 금리가 적용됐다. 하지만 급여통장을 이 은행으로 바꾸고 각종 공과금과 아파트 관리비를 자동이체 시킨 것은 물론 신용카드를 새로 발급받고 인터넷뱅킹 등을 이용하자 금리는 4% 후반대로 떨어졌다.

#2

한 시중은행에서 신용대출로 1000만 원을 빌려쓰고 있던 직장인 B 씨는 최근 대출금리를 1%포인트 정도 더 낮췄다. 중소기업에서 대기업으로 자리를 옮기면서 연봉이 오른 B 씨는 이 사실을 은행에 알리며 금리를 낮춰달라고 요구한 것. 그러자 은행은 이를 심사한 뒤 대출금리를 깎아줬다.》

똑같은 대출을 받더라도 어떻게 관리하느냐에 따라 이처럼 대출금리는 크게 차이난다. 대출금리는 일정한 범위에서 융통성 있게 운용되기 때문에 은행 직원과 협상만 잘해도 이자를 낮출 수 있다. 우대금리 조건이나 고객 신용평가, 중점적으로 대출해주는 분야 등도 은행마다 다르기 때문에 더 좋은 조건으로 돈을 빌릴 수 있는 은행을 찾는 게 중요하다. 대출금리를 낮추는 요령을 아는 게 훌륭한 재테크 수단인 셈이다.

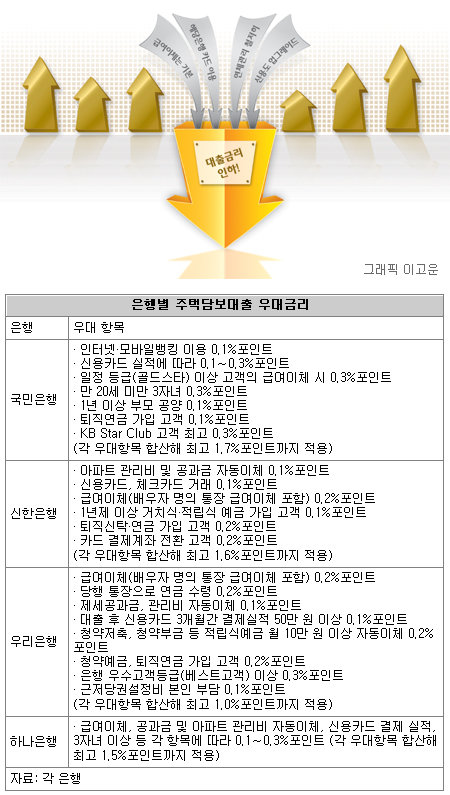

○거래 실적을 높여라

| ‘Money & Life’ 기사목록 |

해당 은행이 발급하는 신용카드나 체크카드를 이용하는 것도 좋다. 사용 실적에 따라 0.1∼0.3%포인트 정도의 이자를 더 깎아준다. 각종 공과금이나 아파트 관리비를 해당 은행 통장으로 자동이체 시켜 놓아도 0.1%포인트 정도의 이자를 낮출 수 있다. 정기예금이나 퇴직연금, 청약예금 등 각종 상품에 가입해도 0.1∼0.2%포인트의 우대금리 혜택을 받을 수 있다.

○은행별 특별한 우대금리를 찾아라

부모를 모시고 있거나 3자녀 이상의 다자녀를 둔 경우 이자를 깎아주는 은행도 있다. 국민은행은 1년 이상 부모를 모시면 0.1%포인트 금리를 인하해주고, 만 20세 미만의 3자녀를 둔 경우 0.3%포인트 더 깎아준다. 하나은행은 자녀의 나이에 상관없이 3자녀 이상이면 금리 인하 혜택을 준다.

이와 같은 할인 혜택을 모두 활용하면 은행별로 1%포인트 이상 이자를 낮출 수 있다. 1억 원을 대출받았다면 1년에 100만 원 넘게 아낄 수 있다는 얘기다. 포도재무설계의 양재중 팀장은 “대부분의 은행은 지점장 전결한도로 0.4%포인트 정도의 금리 인하 혜택을 준다”며 “이를 최대한 활용하라”고 조언했다. 그는 “근저당설정비를 본인이 부담하면 이자나 중도상환 수수료를 차감해주는 곳도 있으니 이를 챙겨야 한다”고 덧붙였다.

○연체 관리로 신용도 높여라

신용도를 높이는 데 거래 실적을 쌓는 것만큼 중요한 게 연체 관리다. 연체가 있으면 아무리 거래 실적이 많아도 이자 감면 폭이 크지 않다. 신용평가등급을 잘 받기 위해서는 무엇보다 연체 기록을 남기지 않아야 한다. 카드 결제대금이나 대출이자를 제때 갚는 것은 기본. 세금도 장기간 고액을 체납하면 신용등급이 떨어진다는 점을 명심해야 한다. 전화요금, 전기요금처럼 가볍게 여기는 공과금의 연체도 없어야 한다. 김은정 신한은행 분당PB센터 팀장은 “카드로 현금서비스를 사용했다면 청구서가 나오기 전 다음 날이라도 바로 갚는 게 좋다”고 말했다.

대출을 받는다고 금융기관 여기저기서 신용조회를 하는 것도 피하는 게 좋다. 대출조회 기록은 은행연합회에서 모아져 은행이 대출 고객에 대한 신용평가를 할 때 모두 열람할 수 있기 때문에 조회 기록이 많이 나오면 문제가 있는 고객으로 오해받을 수 있다. 양재중 팀장은 “신용조회를 할 때 기록이 남지 않게 가조회를 하라”고 귀띔했다.

○자신의 상황을 적극 알려라

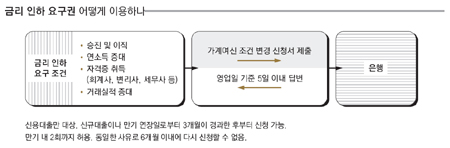

담보대출 외에 신용평가에 따라 금리를 차등 적용받는 변동금리 신용대출을 받았다면 금리 인하 요구 제도를 활용해보자. 신용대출의 한도와 금리는 개인의 소득과 직장, 직위, 신용거래 명세 등 신용도에 따라 정해진다. 대출 기간에 은행 거래 실적이 쌓이거나 더 좋은 직장으로 이직해 연봉이 올랐다면 신용도가 높아질 수 있다. 이럴 때 은행에 신용도를 다시 계산해 달라고 요청하고, 실제로 신용등급이 높아지면 금리 인하를 요구할 수 있다.

대출자가 직장 승진, 급여 인상, 직장 이동, 전문 자격증 취득 등으로 신용등급에 변화가 있을 때 이를 증빙하는 ‘가계여신 조건 변경 신청서’를 작성해 은행에 제출하면 금리를 조정받을 수 있다.

김은정 팀장은 “은행 직원과 친해지는 게 중요하다”며 “직원에게 자신의 상황에 대해 최대한 많이 알리고, 이것저것 가리지 않고 적극적으로 물어야 한다”고 말했다. 그는 “은행 직원들이 상대적으로 한가한 오전 11시 이전에 방문하는 것도 방법”이라고 덧붙였다.

|

정임수 기자 imsoo@donga.com

신수정 기자 crystal@donga.com

골프칼럼 >

구독

![[골프칼럼]연습장이 스윙폼 좌우…선택 잘해야](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

게임 인더스트리

구독

-

광화문에서

구독

-

오늘의 운세

구독

트렌드뉴스

-

1

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

2

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

5

김혜경 여사, 붓글씨 체험관서 남긴 문구는

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

8

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

9

포항서 ‘2번 윤석열’ 예비후보 포착…알고보니 동명이인

-

10

제1연평해전 승리 ‘참수리 325호’ 고철로 폐기됐다

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

6

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

7

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

8

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

트렌드뉴스

-

1

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

2

닻내린 수중 기뢰, 선체 닿으면 ‘쾅’…특수요원이 ‘타이머 기뢰’ 붙이기도

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

5

김혜경 여사, 붓글씨 체험관서 남긴 문구는

-

6

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

7

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

8

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

9

포항서 ‘2번 윤석열’ 예비후보 포착…알고보니 동명이인

-

10

제1연평해전 승리 ‘참수리 325호’ 고철로 폐기됐다

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

6

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

7

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

8

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개