공유하기

[재테크 특집]판교 떨어진 전세 거주자 주택자금 마련 전략

-

입력 2006년 10월 25일 03시 01분

글자크기 설정

한경호(38·자영업), 전희영(34·주부) 씨 부부는 12일 경기 성남시 판교 신도시 2차 동시분양에 떨어진 데 낙담해 다음 날 새벽까지 술을 마셨다고 한다.

하지만 한 씨 부부는 이내 마음을 추스르고 △시세가 3억 원 안팎인 신규 주택 분양 △같은 가격의 기존 주택 매입 △지금보다 큰 전셋집으로 이사 등 3가지 대안 중에 하나를 고르기로 했다.》

어느 경우나 은행에서 적지 않은 자금을 빌려야 한다. 한 씨 부부처럼 판교 아파트 분양에 떨어진 뒤 대출을 받아서 집을 사거나 전셋집을 늘리려는 사람이 많아지고 있다.

하지만 대출 형태에 따라 금리 조건이 다르고 절차가 복잡해 은행 창구에 선뜻 다가서기가 쉽지 않다. 한 씨 부부는 매달 330만 원가량의 수입을 올리면서 2000만 원가량의

금융자산을 보유하고 있다.

지금은 경기 고양시의 30평대 아파트에 전세(보증금 1억 원)로 살고 있다. 이 부부가 집을 사거나 전셋집을 늘리려면 어떻게 대출 받는 게 좋을까.

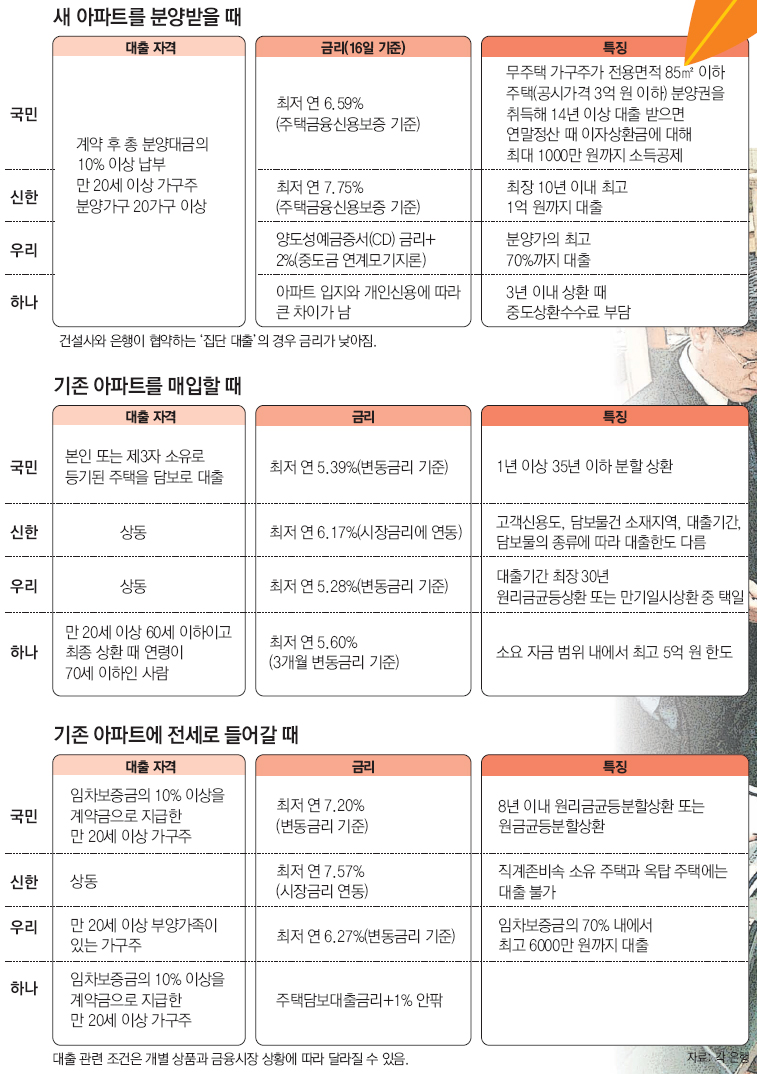

아파트 분양 → 중도금 집단대출… 이자 年 5∼6%대

건설사가 새로 짓는 아파트와 관련한 대출은 중도금 대출과 잔금 대출 둥 2가지다.

우선 중도금 대출은 건설사 보증이나 주택금융공사의 신용보증을 통해 이뤄진다.

건설사가 보증하는 ‘집단 대출’ 방식의 중도금 대출금리는 연 5∼6% 수준. 주택금융공사의 신용보증을 받아 개별적으로 대출 받을 때의 금리(연 6∼9%)보다 낮다.

판교 아파트 중도금 대출도 이런 집단 대출방식으로 이뤄지기 때문에 금리가 연 4.99%에 불과하다. 은행들이 담보가치가 높은 데다 시장을 선점하기 위해 유리한 조건을 제시한 것이다.

신한은행 측은 한 씨 부부가 분양가 3억 원짜리 집을 사기 위해선 중도금으로 1억8000만 원을 대출 받는 게 좋다고 조언했다. 연 5.37%의 금리로 3년 거치 15년 분할상환 조건이다.

계약금과 잔금은 현 전세보증금(1억 원)과 금융자산(2000만 원)으로 충당하면 된다.

거치 기간 3년 동안 한씨 부부가 내야 하는 이자는 1691만5500원이다.

입주 후 중도금 대출은 완공된 아파트를 근거로 한 주택담보대출로 전환된다.

이후 15년 동안은 이자와 함께 원금을 매달 100만 원씩 나눠 내는 ‘원금 균등분할 상환조건’으로 빚을 갚는 게 좋다.

이렇게 하면 첫 달은 원금과 이자가 180만5500원에 이르지만 둘째 달부터는 원금이 줄어드는 만큼 이자도 줄어 상환금액이 점차 감소하게 된다.

| 부자엄마 부자아빠 특집기사목록

|

아파트 구입 → 집주인 동의 얻어 집담보로 받을 수도

이미 다 지어져 있는 아파트를 살 때는 잔금을 내는 날 소유권 이전 등기와 동시에 주택담보대출로 자금을 빌릴 수 있다.

일반적으로 집값의 60%까지 대출 받을 수 있지만 서울 강남구 송파구 등 주택투기지역에선 집값의 40%까지만 대출 받을 수 있다.

한 씨 부부가 투기지역이 아닌 곳의 3억 원짜리 아파트를 산다면 1억8000만 원까지 은행에서 빌릴 수 있다.

이때 대출금리와 상환 조건은 은행마다 다르다.

변동금리를 기준으로 국민은행은 연간 최저 5.39%의 금리를 적용하고 있다. 하나은행은 최저 연5.60% 금리로 최고 5억 원까지 대출해 주고 있다.

잔금뿐만 아니라 중도금을 낼 여유조차 없다면 집주인의 동의를 얻어 중도금 대출을 받는 방법도 있다.

집주인이 주택을 담보로 제공하고, 매수자가 채무자가 되는 방식이다. 은행 측은 중도금 납입일에 집주인의 은행계좌로 대출금을 입금하게 된다. 이때 집주인은 은행 측에 중도금을 채무자인 매수자에게 주지 말고 집주인 계좌로 직접 송금하도록 확약하는 게 중요하다.

전세 늘리기 → 주택담보보다 이자 비싸 규모 최소화

전세자금 대출은 임차보증금의 10% 이상을 계약금으로 지급한 만 20세 이상 가구주를 대상으로 한다.

신한은행은 전셋집이 옥탑방이거나 무허가 건물이면 전세금을 빌려주지 않는다. 담보 가치가 떨어지기 때문이다.

대출금리는 주택담보대출에 비해 1%포인트가량 높다. 국민은행은 최저 연 7.20% 금리로 전세금을 빌려준다. 자금을 빌린 시점으로부터 8년 이내에 원리금을 분할 상환하는 조건이다.

한 씨 부부가 지금의 전세금보다 8000만 원 비싼 집으로 이사하려 한다면 금융자산 2000만 원에 6000만 원만 대출 받는 게 좋다.

신한은행 PB지원실 김은정 재테크팀장은 “전세자금 대출 이자가 주택담보대출 이자보다 비싼 만큼 대출 규모를 최소화할 필요가 있다”고 말했다.

글=홍수용 기자 legman@donga.com

디자인=공성태 기자 coonu@donga.com

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

재테크 >

![[재테크 단신]케이뱅크, ‘하이틴’ 용돈 뿌리기 프로모션 外](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

머니 컨설팅

구독

-

오늘의 운세

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0