공유하기

[금융상품 리모델링]“적금 대신 적립식펀드 갈아타자”

-

입력 2004년 10월 11일 17시 33분

글자크기 설정

《회사원 이모씨(39)는 올해 4월 딸(8) 명의로 국민은행에 가입한 어린이 적금통장을 최근 중도 해지했다. 연 4% 안팎의 금리가 너무 낮다고 느꼈기 때문이다. 대신 딸 명의로 K증권에서 팔고 있는 적립식펀드(주식채권 혼합형) 상품에 가입했다. 최소 5년 이상 적립하면 주가 하락의 위험을 줄이면서 기대수익을 높일 수 있다는 판단에서다. 이씨는 현재 보유 중인 금융 상품 목록을 은행 예금상품(저축상품)에서 투자상품 중심으로 바꾸는 ‘금융 상품 리모델링’ 작업을 하고 있다. 그는 “15년 직장생활을 하면서 목돈 마련 및 운용수단으로 투자상품을 우선 고려하기는 이번이 처음”이라고 말했다.》

▽금융 상품도 리모델링해야=이씨가 금융 상품 구성을 재조합하기로 한 것은 은행의 예금금리가 사상 최저 수준인 연 3%대로 떨어졌기 때문이다. 세금(이자소득의 16.5%)과 물가상승률을 감안하면 실질금리는 마이너스다. 은행에 맡기면 오히려 원금이 줄어든다는 뜻이다.

실질금리 마이너스 상황에서는 ‘저축하면서 느끼는 만족감이나 희열’도 떨어질 수밖에 없다.

주부 박모씨(35)는 “금리가 낮더라도 꾸준히 적립하면 목돈이 모아지고 최소한 원금은 안전한 것 아니냐고 생각하면서도 물가 수준과 쥐꼬리만한 이자 때문에 느끼는 박탈감이 큰 게 사실”이라고 털어놨다.

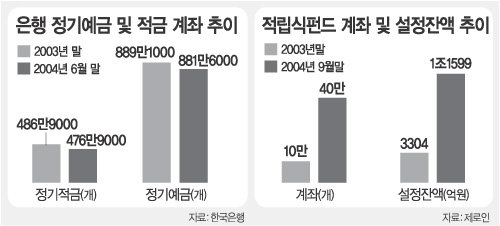

실제로 올해 들어 은행의 예금과 적금 계좌는 줄어드는 대신 투신사의 적립식펀드 계좌는 급증하는 등 금융 상품간 자금 이동이 빠르게 이뤄지고 있다.

한국은행에 따르면 정기적금 계좌는 6월말 현재 476만9000개로 작년 말에 비해 10만개 감소했다. 정기예금 계좌도 같은 기간 7만5000개가 줄었다.

반면 은행 적금처럼 매달 돈을 붓는 투신사의 적립식펀드는 올해 들어서만 30만개가량 증가한 것으로 추정됐다.

신한은행 한상언 재테크팀장은 “저금리 상황에 맞서는 유일한 대응책은 저축상품을 투자상품으로 전환하는 것”이라며 “만기 고객에게는 펀드상품을 적극 추천하고 있다”고 말했다.

▽리모델링 포인트=이자율이 낮더라도 계속 보유하는 게 더 좋은 은행 상품도 적지 않다. 장기주택마련저축 등 비과세 상품과 소득공제 혜택이 있는 상품, 주택 청약예금 등 청약 자격을 얻기 위한 목적성 은행 상품 등은 중도 해지하면 손해가 더 클 수 있다.

그러나 정기적금 등 매달 일정 금액을 넣는 상품은 적립식펀드 등 투자상품으로의 전환이 필요하다고 전문가들은 조언한다. 자동 이체, 자녀 명의 가입, 각종 보험 무료 가입 등 부대서비스도 은행 못지않다.

조흥은행 서춘수 재테크팀장은 “모든 예금상품을 투자상품으로 전환할 필요는 없지만 보유 금융 상품의 수익성 제고를 위해 투자상품 비중을 높여야할 시점”이라고 말했다.

이강운기자 kwoon90@donga.com

금융 >

이런 구독물도 추천합니다!

-

게임 인더스트리

구독

-

고준석의 실전투자

구독

-

부동산 빨간펜

구독

트렌드뉴스

-

1

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

‘마약 누명’ 배우 이상보, 숨진채 발견

-

4

[단독]박왕열, 지적장애인에 200만원 주고 운반책 활용

-

5

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

6

[속보]트럼프 “다음은 쿠바”…이란 이어 무력행사 가능성 시사

-

7

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

8

[속보]이란 전쟁도 안 끝났는데…트럼프 “다음은 쿠바” 공개 지목

-

9

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

10

“총 먼저 쏘고 과녁 찾는 트럼프”… 중재자조차 “美외교 통제력 잃어”

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

4

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

5

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

10

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

트렌드뉴스

-

1

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

‘마약 누명’ 배우 이상보, 숨진채 발견

-

4

[단독]박왕열, 지적장애인에 200만원 주고 운반책 활용

-

5

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

6

[속보]트럼프 “다음은 쿠바”…이란 이어 무력행사 가능성 시사

-

7

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

8

[속보]이란 전쟁도 안 끝났는데…트럼프 “다음은 쿠바” 공개 지목

-

9

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

10

“총 먼저 쏘고 과녁 찾는 트럼프”… 중재자조차 “美외교 통제력 잃어”

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

4

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

5

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

10

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0