공유하기

[신문과 놀자!/부자가 배우는 경제]금리는 누가, 어떻게 정할까요

- 동아일보

글자크기 설정

게임을 좋아하는 학생들은 용돈의 많은 부분을 게임하는 데 사용합니다. 게임 이야기를 하면 흥분하고 열광하기도 합니다. 영어로 표현하면 ‘interested in game’이라고 할 수 있죠. 그런데 흥미, 재미라는 뜻의 영어 ‘interest’가 금리, 이자라는 또 다른 뜻을 갖고 있습니다. 금리는 돈의 가격이며 이자율이라고도 합니다. 금리가 뭔지 좀 더 알아볼까요?

어른들은 은행에 예금을 하고 은행에서 돈을 빌리기도 합니다. 집을 살 때나 사업을 할 때 등 각각의 이유로 돈을 빌리는 거죠. 빌린 돈을 갚을 때에는 ‘빌린 돈(원금)+이자’를 내야 합니다. 이때의 이자율을 ‘금리’라고 합니다.

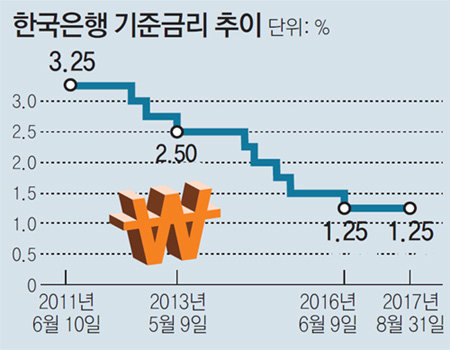

이때 금리는 어떻게 정해지는지 생각해 본 적이 있나요? 은행은 어디서 돈을 가져와 일반인에게 돈을 빌려줄까요. 우리가 사용하는 지폐와 동전에 떡하니 한국은행이라고 적혀 있죠? 바로 은행들의 은행인 한국은행에서 돈을 빌려옵니다. 또한 기준이 되는 금리는 바로 한국은행에서 정합니다.

그렇다면 기준금리는 무엇일까요?

운동장에 있는 많은 사람 중에 한 명이 손 들고 “기준!” 하고 외치면 손 든 사람을 기준점 삼아 줄을 섭니다. 금리도 마찬가지입니다. 기준금리가 정해지면 거기에 맞춰서 금리가 줄을 섭니다. 말 그대로 기준금리란 모든 금리의 기준이 되는 금리를 말합니다. 한국은행이 기준금리를 올리면 시중은행도 금리를 올립니다. 한국은행이 기준금리를 내리면 시중은행의 금리도 내려갑니다.

○ 기준금리 인상의 영향

기준금리를 올리면 금리가 높아져 돈을 빌리기가 부담스러워지고 자연스레 대출이 줄어듭니다. 시중에서 쓰는 돈도 줄어듭니다. 소비도 위축되고 주식시장이나 부동산 시장에서의 투자 열풍을 잠재울 수 있습니다. 따라서 물가를 안정시키고 주식, 부동산 시장의 과열을 막을 수 있습니다.

○ 기준금리 인하의 영향

기준금리를 내리면 금리도 내려가고 이자 부담이 적으니 사람들이 대출을 많이 받아 소비와 투자를 할 수 있습니다. 시중에 돈이 많아지면 침체됐던 경기도 회복됩니다. 사람들은 낮은 이자로 예금을 하기보다는 주식이나 부동산에 투자하려고 할 것입니다. 기업은 싼 이자로 대출을 받아 투자를 늘리고 실업자는 줄어들어 경기 침체기에 시장이 활기를 띨 수 있습니다.

기준금리 ↓(인하) 효과: 시중금리 ↓ → 대출이자 ↓ → 통화량 ↑ → 소비, 투자 등을 통한 경제 회복

그런데 대출금리가 5∼6% 정도인 이유는 무엇일까요. 은행에서 고객에게 대출을 해 주고 예금이자와 똑같이 대출이자를 받는다면 은행은 남는 게 없겠죠. 은행은 대출이자를 많이 받고 예금이자를 적게 줘야 이익이 발생합니다. 이것을 예대 마진(대출이자에서 예금이자를 뺀 이익)이라고 합니다.

우리는 은행에서 돈을 빌리고 은행은 다른 은행이나 한국은행에서 돈을 빌립니다. 은행은 뱅크런(bank run·은행에 예금자들이 한꺼번에 달려가 인출하는 사태) 등에 대비하기 위해 ‘지급준비금’을 항상 준비해 놓아야 합니다. 돈 많은 은행에서 돈 빌릴 일이 없을 것 같지만 급하게 돈이 필요한 경우가 발생합니다. 갑자기 기업에 엄청난 대출을 해줘야 하는 경우가 있겠죠. 이때 짧은 기간 동안 급하게 돈을 마련해 놓아야 합니다. 전화하면 바로 택시가 오는 콜택시처럼 콜금리는 은행끼리 서로 짧은 기간에 돈을 빌릴 때의 금리입니다. 그렇다면 콜금리는 누가 정할까요? 당연히 한국은행입니다.

이제 신문이나 TV 뉴스에서 금리, 기준금리, 콜금리가 나오면 나도 모르게 눈이 가고 귀가 쫑긋해질 겁니다. 아는 만큼 보이고 보는 만큼 생각의 폭도 넓어질 것입니다.

○ 저축하는 사람? 은행에 직접 가서 저축해 본 사람?

요즘 학생들은 학교 가랴 학원 가랴 은행 갈 시간도 없습니다. 물론 저축할 돈도 없다고 생각하죠. 금리는 물가상승률에 비해 낮고 돈 쓸 때는 많으니 저축하기 힘든 세상입니다. 예금을 해도 정해진 이자를 고스란히 받을 수 있는 게 아닙니다. 이자소득의 15.4%를 세금으로 떼고 나머지를 받을 수 있는 것이죠. 그럼 저축을 안 하면 될까요?

이자를 보고 저축하는 시대는 끝났습니다. 지금은 저축의 시대가 아니고 투자의 시대라고 합니다. 하지만 저축을 해보지 않은 학생들이 어른이 되어 바로 투자를 한다면 돈 모으기의 어려움을 모르고 쉽게 돈 벌려는 마음에 한 방을 노리는 경우가 많아지겠죠.

일정 기간을 두고 목돈을 모으는 데 목적을 두는 것이 좋습니다. 그리고 모은 돈으로 무엇을 할지 생각하여 잘 모으고 잘 쓰면 됩니다. 돈 모으기의 어려움을 느껴보고 소비를 조절하는 방법을 배우는 것도 좋습니다. 남학생들은 게임에, 여학생들은 아이돌에 열광하느라 돈 쓸 일이 많겠지만 쓰고 싶은 곳에 다 쓰고 남은 돈으로 저축을 하겠다고 하면 실제로는 저축은 할 수가 없습니다. 돈이 생기면 먼저 일정 부분은 저축을 하고 그리고 소비를 하는 습관을 들이세요. 이것이 좋은 경제 습관의 시작입니다.

::용어 설명::

통화량: 돈의 양

예대마진: 대출이자에서 예금이자를 뺀 이익

콜금리: 은행 간에 짧은 기간 동안 돈을 빌릴 때 이자율

김영옥 청소년금융교육협의회 강사

트렌드뉴스

-

1

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

2

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

3

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

6

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

7

“캠핑카로 옮기니 생활비 절반”…美은퇴자 새 트렌드 눈길

-

8

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

9

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

10

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

트렌드뉴스

-

1

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

2

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

3

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

6

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

7

“캠핑카로 옮기니 생활비 절반”…美은퇴자 새 트렌드 눈길

-

8

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

9

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

10

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0