공유하기

[Money&Life]작년 총저축률 35.8%… 돈 쌓아두기보다 부채 줄이세요

- 동아일보

글자크기 설정

저성장시대의 부채관리

미래에 대한 불확실성 때문에 돈을 쓰지 않고 쌓아두는 가계와 기업이 늘고 있다. 이로 인해 저성장이 더 심화될 수 있다는 우려가 높다. 지난해 한국의 총저축률은 35.8%로 1999년(35.9%) 이후 17년 만에 가장 높았다. 이런 저성장 시대에는 소득을 올리기 힘들기 때문에 부채를 줄이는 노력이 필요하다.

통계청의 ‘2016년 가계금융·복지조사’에 따르면 지난해 3월 말 우리나라 가구당 평균 부채는 6655만 원이다. 이 중 금융부채가 4686만 원으로 70.4%를 차지한다.

반면 가구당 금융자산은 9400만 원에 불과하다. 자칫 금융부채를 잘못 관리하면 부동산 등 다른 자산이 있어도 현금 동원이 안 되는 흑자도산을 할 수 있다.

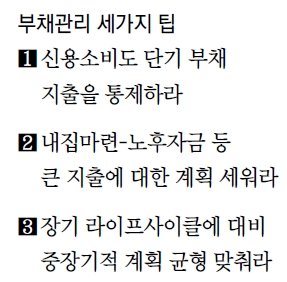

첫 번째는 지출을 통제하는 것이다. 소득 수준이 높아질수록 신용거래 또한 증가하는데, 신용소비도 단기 부채라는 점을 잊어선 된다. 지출에 대한 점검 없이 신용카드를 사용하고, 할부거래가 여러 번 겹치면 대부분의 소득이 월급날 통장에 잠시 머물렀다가 사라져버린다.

이런 상황이 반복되게 되면 버는 만큼 쓰는 것이 아니라 거꾸로 쓰는 만큼 벌어야 하는 상황에 놓일 위험이 크다. 이 때문에 신용카드 대신 체크카드를 이용하는 것이 좋다. 연말정산 시 공제율이 30%로, 신용카드(15%)보다 공제도 더 받을 수 있다.

우리나라에서 집 다음으로 큰 지출 항목이 아마 자녀 교육비일 것이다. 요즘 대다수의 가정은 자녀를 경쟁적으로 학원에 보낸다. 물론 자녀에게 많은 지원을 해주고 싶은 것이 부모 마음이다. 하지만 지금 학원 2, 3개를 더 보내고, 나중에 자녀에게 의존하는 것과 학원 1, 2개를 줄이는 대신 노후에 부모가 경제적으로 부담을 안 주는 것 중 어느 쪽이 더 자녀에게 도움이 될까. 따라서 부부가 충분히 의논해서 자녀 교육비와 노후자금 마련에 대한 결정을 해야 한다.

마지막으로 중장기적인 계획의 균형을 맞추는 작업이 필요하다. 평생 벌어들이는 소득으로 집을 사고, 아이를 기르고 교육시켜야 한다. 또 아이가 크면 결혼비용도 필요하고, 최종적으로 자신의 노후 생활비까지 써야 한다.

최근 생명보험사회공헌위원회가 발표한 자료에 따르면 만 65세 이후 필요한 총 의료비가 1인당 평균 8100만 원에 이르는 것으로 나타났다. 지난해 8월 국내 20∼60대 경제활동 종사자 1552명을 대상으로 조사했는데 응답자들이 예상한 노후 의료비 평균인 2538만 원의 3배가 넘었다. 이처럼 기본적인 지출 외에 위험 관리도 준비해야 한다.

현재의 소비를 줄여 미래를 준비하는 과정은 고통스럽다. 미래소득을 당겨 쓰는 부채가 훨씬 편하게 느껴질 수도 있다. 부채를 활용하다가 은퇴하면 소득이 끊기기 때문에 퇴직금으로 남은 원리금을 상환해야 된다. 여름 내내 일하며 겨울을 준비한 개미를 비웃던 베짱이에게는 뉘우칠 기회가 있었지만, 우리를 도와줄 개미가 있을지는 확실치 않다.

하민훈 한화생명 강남FA센터 FA

Money&Life >

이런 구독물도 추천합니다!

-

글로벌 이슈

구독

-

기고

구독

-

3차보다 강한 2차병원

구독

트렌드뉴스

-

1

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

2

김어준에 발끈한 김민석…“중동 대책회의 없다고? 매일 챙겼다”

-

3

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

4

‘은퇴설’ 이휘재 4년만에 방송 복귀…MC 아닌 경연자로

-

5

환갑 맞아?…192만 팔로워 싱가포르男 동안 비결은?

-

6

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

7

‘흥부자’ 이해인…靑 오찬행사서 아일릿 춤 따라춰 (영상)

-

8

“옆집 여자 배가 불렀네” 말에 위급상황 직감…쓰러진 모녀 구했다

-

9

쿠웨이트 추락 美조종사, 적군 오인에 ‘몽둥이 위협’ 혼비백산

-

10

휠체어 탄 팬 보자마자 차에서 내렸다…김민재 따뜻한 팬서비스 화제

-

1

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

2

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

3

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

4

[단독]한미, 주한미군 무기 중동으로 차출 협의

-

5

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

6

與 경남도지사 후보 김경수 단수 공천

-

7

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

8

與 “조희대 탄핵안 마련”… 정청래는 “사법 저항 우두머리냐”

-

9

국힘, 靑 앞서 의총…“李, 사법 악법 공포하면 역사 죄인될 것”

-

10

한병도 “쌍방울 사건 조작, 명백한 인간 사냥…모래성 공소 취소돼야”

트렌드뉴스

-

1

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

2

김어준에 발끈한 김민석…“중동 대책회의 없다고? 매일 챙겼다”

-

3

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

4

‘은퇴설’ 이휘재 4년만에 방송 복귀…MC 아닌 경연자로

-

5

환갑 맞아?…192만 팔로워 싱가포르男 동안 비결은?

-

6

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

7

‘흥부자’ 이해인…靑 오찬행사서 아일릿 춤 따라춰 (영상)

-

8

“옆집 여자 배가 불렀네” 말에 위급상황 직감…쓰러진 모녀 구했다

-

9

쿠웨이트 추락 美조종사, 적군 오인에 ‘몽둥이 위협’ 혼비백산

-

10

휠체어 탄 팬 보자마자 차에서 내렸다…김민재 따뜻한 팬서비스 화제

-

1

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

2

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

3

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

4

[단독]한미, 주한미군 무기 중동으로 차출 협의

-

5

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

6

與 경남도지사 후보 김경수 단수 공천

-

7

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

8

與 “조희대 탄핵안 마련”… 정청래는 “사법 저항 우두머리냐”

-

9

국힘, 靑 앞서 의총…“李, 사법 악법 공포하면 역사 죄인될 것”

-

10

한병도 “쌍방울 사건 조작, 명백한 인간 사냥…모래성 공소 취소돼야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0